フィナンシャル・アドバイザー(FA)とは

フィナンシャル・アドバイザー(Financial Advisor/FA)とは、財務アドバイザーと翻訳され、通常は財務に関して専門的な助言を行う者をいいますが、M&Aにおいてはこれに加えてターゲット企業の選定、買収スキームの立案、交渉支援、最終契約、クロージングに至るまで全般的なアドバイスを行うことがありますので、FAとM&Aアドバイザーは同義で用いられることもあります。

フィナンシャルとファイナンシャルの違い

FAは、ファイナンス(財政)のように「ファイナンシャル・アドバイザー」と呼ばれることもあります。フィナンシャルとファイナンシャルは意味が同じで、「Fi」の発音が異なるだけです。

イギリスでは「ファイナンシャル」と発音されることの方が多く、アメリカでは「フィナンシャル」や「ファナンシャル」と発音されることが多いため、日本ではこれらが混在しています。

例えば、一般社団法人ファイナンシャル・アドバイザー協会やファイナンシャル・プランナー協会は「ファイナンシャル」と発音していますが、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、みずほフィナンシャルグループなどの銀行では「フィナンシャル」が用いられています。

フィナンシャル・アドバイザリー・サービス (FAS) とは

フィナンシャル・アドバイザリー・サービス (Financial Advisory Service/FAS) は、主に財務に関する専門的な助言業務をいいます。また、M&Aにおいてはこれに加えてターゲット企業の選定、買収スキームの立案、交渉支援、最終契約、クロージングに至るまで全般的なアドバイスを行うことがあります。

これらの業務を提供するコンサルティング・ファーム自体がFASと呼ばれるときもあります。

FASを提供する4大コンサルティングファームは次の通りです。

- 株式会社KPMG FAS

- PwCアドバイザリー合同会社

- デロイト トーマツ ファイナンシャル アドバイザリー合同会社

- EYトランザクション・アドバイザリー・サービス株式会社

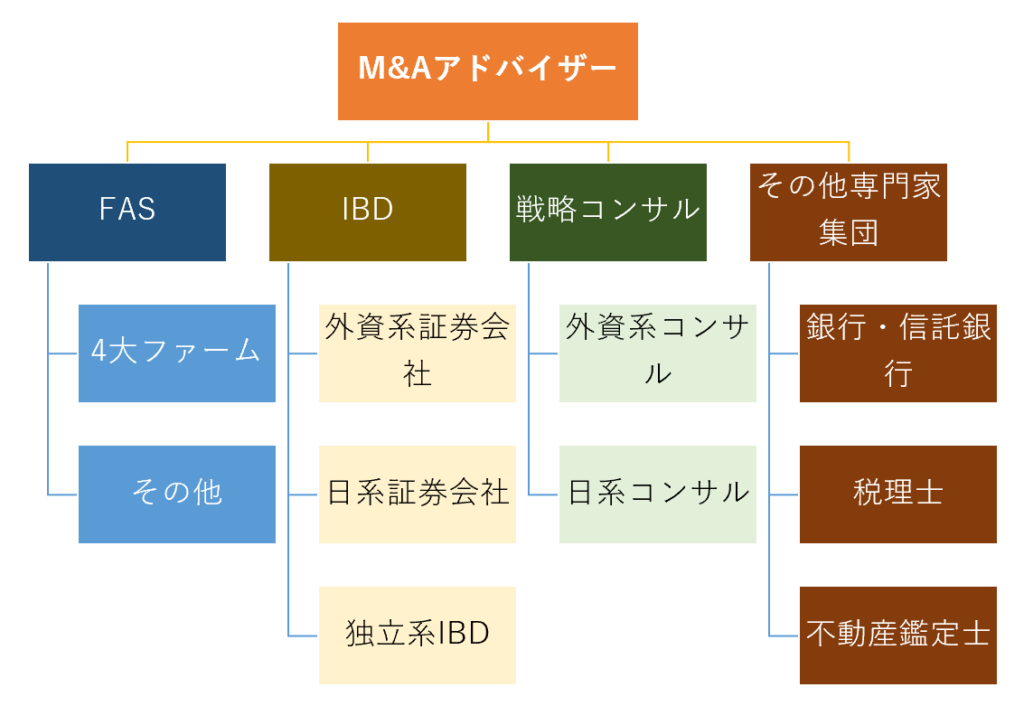

FAS以外にM&Aアドバイザリーサービスを提供する業者としては、国内外の証券会社の投資銀行部門(Investment Banking Division/IBD)、戦略コンサルティングファーム、メガバンク、信託銀行、ブティック型投資銀行、不動産鑑定会社等がありますが、それぞれが得意とする分野、取り扱える規模、報酬水準等が異なるため、案件に応じてふさわしいFAを起用することが重要です。

FASと戦略コンサルティングファームとIBDの違い

FAS、戦略コンサルティングファーム、IBD(投資銀行部門)の違いを認識していないと、関係者間で微妙に会話がズレてしまうことがありますので、以下で簡単にご説明します。

FASの特徴

FAS(Financial Advisory Service)は、証券会社の免許(登録)を有しないので、IBDと違って資金調達のアドバイスは不得意ですが、グループに大手監査法人を有している組織なので、デューデリジェンス(財務、税務などの詳細調査)、バリュエーション(企業価値評価)といった財務面からのサポートを得意としています。また、買収後のPMI的なサービスも積極的に行っています。

FASには監査法人出身の公認会計士、税理士、不動産鑑定士、銀行出身者などの専門家が多く所属しています。

戦略コンサルティングファームの特徴

戦略コンサルティングファームは、M&Aアドバイザリーそのものを業務としているわけではなく、あくまでも全社戦略・事業戦略を踏まえた上での助言であり、資金調達やデューデリジェンス等のサービスを広く提供することありません。

大手外資系戦略コンサルティングファームは、次の通りです。

- ボストン コンサルティング グループ

- A.T.カーニー

- ローランド・ベルガー

- マッキンゼー

- ベイン・アンド・カンパニー

- アーサー・D・リトル

大手国内系戦略コンサルティングファームは、次の通りです。

- 野村総合研究所(NRI)

- 三菱UFJ リサーチ&コンサルティング(MURC)

- 経営共創基盤

- コーポレイト・ディレクション

- ピー・アンド・イー・ディレクションズ

- GCA株式会社

- エム・セオリー

- アビームコンサルティング

- ベイカレントコンサルティング

- ドリームインキュベータ

- 日立コンサルティング

- クニエ

- NTTデータ経営研究所

- リブ・コンサルティング

- 山田コンサルティンググループ

IBD(投資銀行部門)の特徴

証券会社のIBD(Investment Banking Division)は証券会社の免許(登録)を有しているため、買収資金の調達を含めた助言が可能となります。グローバル案件や複雑な大型案件に対応するスキルを有している点が特徴です。

但し、(採算が合わないので)M&A成立後のPost Merger Integration(PMI)的な業務には興味がないのも特徴のひとつです。

IBDは、主に外資系投資銀行の投資銀行部門、国内証券会社の投資銀行部門、ブティック型投資銀行に分類されます。

IBDを有する代表的な外資系証券会社は、次の通りです。

- ゴールドマン・サックス

- モルガン・スタンレー

- J.P.モルガン

- BofA(バンク・オブ・アメリカ)

- シティグループ

- バークレイズ

- UBSグループ

- クレディ・スイス証券

- ドイツ銀行グループ

IBDを有する代表的な日系証券会社は、次の通りです。

- 野村証券

- SMBC日興証券

- 三菱UFJモルガン・スタンレー証券

- みずほ証券

- 大和証券

その他、ブティック型投資銀行と呼ばれる企業があります。

ブティック型投資銀行には明確な定義がないため、どこをブティック型投資銀行と考えるかは人によって異なりますが、次のような特徴を持つ投資銀行をブティック型と表現することが多いです。

- 金融機関の傘下ではない(独立系という言い方をする場合も)

- 投資銀行ビジネスに特化

- 小さい組織(10〜数百人程度)

ブティック型投資銀行と呼ばれることのある主な会社は次の通りです。

- ラザード・フレール

- フーリハン・ローキー(旧GCA)

- エバコア

- グリーンヒル

- GCAサヴィアン

- レコフ

- 日本M&Aセンター

- リサパートナーズ

- フロンティアマネジメント*

- 経営供創基盤*

- KPMG FAS *

なお、最後の3社(*がついている企業)は一般的に戦略コンサルティングファームやFASに分類される企業ですが、これらの企業の財務関連・M&A関連のプロジェクトに関しては、ブティック系投資銀行がおこなうビジネスに近く、ブティック系投資銀行の一種に分類されるケースがあります。

以上のように、M&Aアドバイザーに強みを持つハンズオン型の戦略コンサルティングファーム、FAS、ブティック型投資銀行の境界はあいまいです。

M&Aアドバイザーが必要となる背景

■M&Aの意義

M&Aの売り手側担当者は、保有しつづける場合の企業価値よりも高い価格で売却することを投資家より求められており、一方買い手は、M&Aによるシナジー(相乗効果)を含む企業価値よりも安く購入できれば理論上は取引するメリットがあります。

買い手が売り手よりもアップサイドを大きく見込むことができれば、互いにメリットが生まれるため、ここにM&Aの経済的な意義があります。

■価値をすり合わせるために

M&Aでは通常、対象会社に対しては売り手の方が情報を多く有しているため、買い手はデューディリジェンス(DD)を実施することでその情報格差を埋めていきます。

但し、情報格差がある程度埋まったとしても、売り手と買い手では立場が異なるため、それぞれが考える対象会社の企業価値は通常一致しません。

この1つの要因として「スタンドアローン・バリュー」と「シナジーを加えた価値(もしくは不足する資源を補填した場合の価値)」を混在していることがあります。両者を明確に分けて交渉を進めることは困難ですが、M&Aの当事者が2つの価値の違いを理解していれば、お互いの主張を理解することができます。

M&Aの当事者は、通常一定の評価手法 (DCF法など)を用いて企業価値を算定しますが、いずれの手法を採用する場合でも対象会社の類似企業を基礎としてベータ (β) 値やEBITDA倍率等が決定されるので、類似企業をすり合わせることができれば、目線が近くなり交渉がスムーズに進む可能性が高くなります。

但し、M&Aの当事者同士ではこのような議論を冷静に詰めていくことは困難です。そこで交渉を冷静で円滑に進めるために経験豊富なM&Aアドバイザーに依頼する必要性が生じるのです。

■感情的なしこりを残さないために

特に取引関係がある会社間でのM&Aでは、従業員の雇用継続、取引先への配慮など、売却後の自社への影響に配慮する必要があるため、企業価値評価の前提条件や取引条件、資金ニーズの規模・時期について、一定の共通認識を持ち、相手の立場からも合理的な経営判断となり得るかどうかを意識しておくことが交渉を円滑に進めるポイントです。

その際、当事者間で感情的なしこりを残さないためにもM&Aアドバイザーの活用は有益であると考えられます。

■取締役の責任が追及されないために

取締役の責任が言及される場面としては、買い手と売り手に利害関係がある場合(MBO、少数株主の存在する子会社との取引など)があります。

このように、買い手優位の状況で一方的に価格が決まっているのではないかという疑念が生じる場面では、次の点に注意が必要です。

- 双方がM&Aアドバザーを採用してバリュエーションや交渉を行う

- 利益相反のある取締役は意思決定プロセスに参加しない

- 買い手と売り手が通常のM&Aのプロセスを経ていることを示す外観を整えること

以上のように専門的な対応・判断が求められる局面が多いため、通常のM&Aのプロセスでは、ディール全体の管理、交渉助言、企業価値評価、スキームの検討、会計上の影響の試算、デューディリジェンス等をサポートするアドバイザーが必要となります。

M&Aアドバイザーの年収

FAS、外資系IBD、日系IBD、戦略コンサルティングファームの年収はそれぞれ高額ですが、そのなかでも水準が異なってきますので、各プレーヤーの年収の目安をご紹介いたします。

FAS(4大コンサルティングファーム)の年収

4大ファームの年収は各社概ね同水準といわれており、筆者がFAS関係者からヒアリングした内容を統合した年収イメージは次の通りです。

| 役職 | ベース | ボーナス | 合計 |

| アソシエイト | 約700万円 | 300万円 | 1,000万円 |

| シニアアソシエイト | 約900万円 | 400万円 | 1,300万円 |

| マネージャー | 約1,200万円 | 500万円 | 1,700万円 |

| ディレクター | 約1,500万円 | 600万円 | 2,100万円 |

| パートナー | 2,000万円以上 | 1,000万円 | 3,000万円~ |

マネージャーは課長、ディレクターは部長、パートナーは共同経営者(≒取締役)といった意味合いです。

会社によっては、マネージャーの代わりにVP(ヴァイス・プレジデント)、ディレクターの代わりにSVP(シニア・ヴァイス・プレジデント)という呼称を使うところもあります。

IBD(投資銀行部門)の年収

証券会社のIBDは、マーケット部門と同様に顧客と直接取引をし収益を上げることを目的としています。

IBDが担当する業務は、平たく言うと「財務の専門性を武器にして企業の成長をサポートする」というものです。

具体的には、次の2つの手数料で収益を得ています。

- a. 企業の株式・債券発行による資金調達支援

- b. M&Aアドバイザリー業務

IBDの社員には「マネージング・ディレクター(MD)」「ディレクター(D)」「ヴァイス・プレジデント(VP)」「アソシエイト(AS,4~6,7年目)」「アナリスト(AN,新卒~3年目)」の5階級のタイトル(役職名)があります。

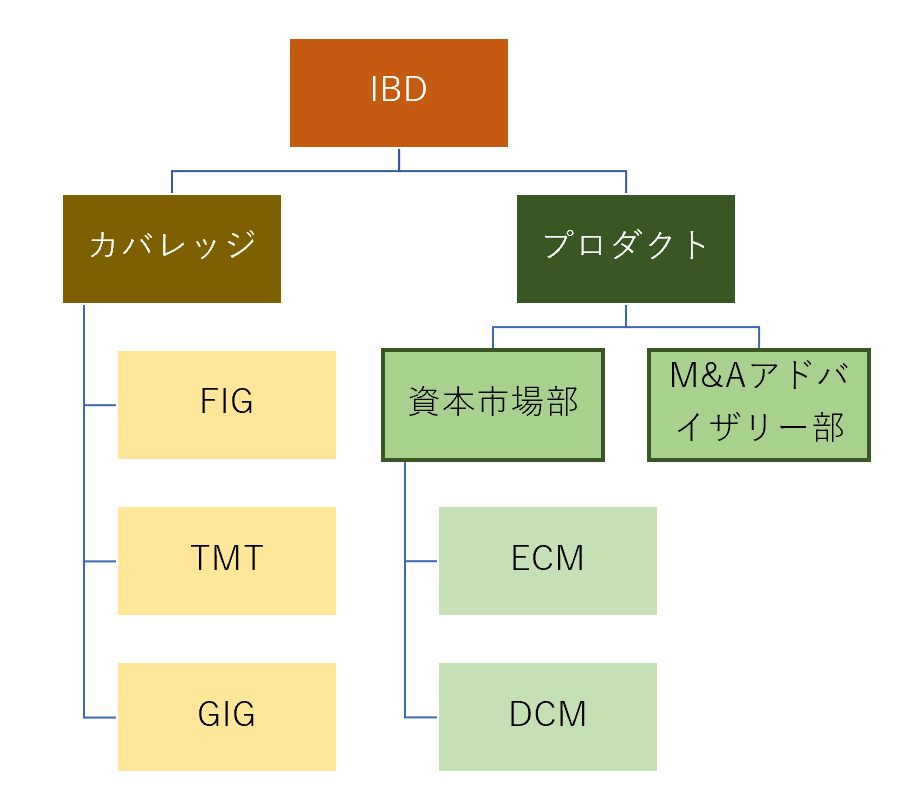

IBDの中の部署

IBDには、通常大きく「カバレッジ」と「プロダクト」の二つの部隊があります。

1.カバレッジ

カバレッジは、企業に営業活動を行い案件を獲得する部隊です。

具体的には日々の顧客とのディスカッションなどを通して顧客から信頼を獲得し、クライアントが資金調達や買収合併を行うときにアドバイザーとして指名してもらうことを主眼としています。

カバレッジは、クライアントの業界に合わせて、次のようにいくつかの部隊に分かれています。

(1) FIG(Financial Institution Group)

銀行や保険会社などの金融機関を担当するグループ

(2) TMT(Telecom, Media and Technology Group)

テクノロジーやメディア、通信系の企業を担当するグループ

(3) GIG(General Institution Group)

上記以外の一般事業法人を担当するグループ

2.プロダクト

プロダクトは、カバレッジが獲得してきた案件を遂行していく部隊です。

プロダクトも仕事内容によってさらに部署が分かれます。

(1) 資本市場部

資本市場部は、資金調達のアドバイザリーを行ったり、投資家にヒアリングを行ったりする部隊です。

クライアントの資金調達だけでなく、株式や債券の買い手である投資家とも積極的に関わり、その引受手数料を収益源としています。さらに、資本市場部は主に二つに分けられます。

① ECM(Equity Capital Market)

エクイティキャピタル、つまり株式の発行を担うプロダクトチームです。

株式の発行は、社債の発行やM&Aより頻度は少ないものの案件ごとの仕事量が多い業務です。

特に新規株式公開(IPO)は、企業のライフサイクルにおいて大きなイベントであり、非常に多くの利害関係者との調整が必要になる業務であり、経営者とのつながりが一生涯続くこともあります。

ECMの収益源は株式や転換社債などの引受手数料です。

ECMの業務は、後述するDCMと比較すると手間がかかる部分も多いですが、引受側の交渉力が強くなる傾向があります。

そのためECMの1案件当たりの手数料は、DCMやM&Aの手数料と比較すると格段に高く、IBDにとって大きな収入源の一つになっています。

② DCM(Debt Capital Market)

デットキャピタル、つまり社債の発行を担うプロダクトチームです。

社債やその他の債券の発行は、株式の発行やM&Aと比べると頻度が高く、案件が豊富な部門です。

DCMの収益は社債の引受手数料です。

一般に、ECMやM&Aと比較すると案件あたりの手数料は低くなりますが、債券の発行は株式の発行に比べて案件数が多く、業務もスピーディーに行われる傾向にあります。

そのため、債券の発行引き受けはIBDにとって収益を安定させる業務の一つです。

(2) M&Aアドバイザリー部

M&Aアドバイザリー部は、合併や買収のアドバイザリーを行うチームです。

買収に際して企業価値算定や買収金額の交渉のほか、複雑な買収スキームの策定、契約書作成などを担います。

M&Aチームは買収合併の手数料によって収益をあげています。

手数料には、①案件執行中に毎月受け取る手数料と、②M&Aが無事完了した時点で受け取る成功報酬 の2種類があります。

このうち毎月受け取る手数料は、オーダーの成功報酬と比べると非常に小さくなっていますので、IBDは成果報酬型だといわれています。

IBD(投資銀行部門)の年収

証券会社のIBDは、主にフロントオフィス、バックオフィス、ミドルオフィスに分けられます。

フロントオフィスの年収が一番高く、日系IBDと外資系IBDでは、同じヴァイスプレジデント(VP)で倍・半分の違いが発生することがあります。

但し、外資系IBDは令和5年現在でも昼夜問わず働いている印象がありますので心と体の健康には特に注意が必要です。

1.フロントオフィス(お金を稼ぐ部門)は、顧客と直接取引にあたる部門で、「IBD」「マーケット」「アセットマネジメント」がこれにあたります。

2.バックオフィス(記録・実行を行う部門)は、フロントオフィスとミドルオフィスのサポート業務にあたり、事務作業をこなします。これに当たる部門は「オペレーション」と「テクノロジー」です。

3.ミドルオフィス(2つの要素を併せ持つ部門)は、フロントオフィスとバックオフィスのどちらの要素を持つ部門で、「リサーチ」がこれにあたります。外銀の頭脳ともいわれています。

筆者がIBD関係者からヒアリングした内容を統合した年収イメージは、次の通りです。

なお、人脈・実力を兼ね添えたスタープレーヤーはかるく1億円を超えています。

■フロントオフィス

| 役職 | 職歴 | ベース・ボーナス合計 |

| アナリスト | ~3年目 | 800万円~1,400万円 |

| アソシエイト | 4~6年目 | 1,400万円~3,000万円 |

| ヴァイスプレジデント(VP) | 7年目~ | 2,000万円~5,000万円 |

| マネージング・ディレクター(MD) | 実力による | 5,000万円~ |

■バックオフィス

| 役職 | 職歴 | ベース・ボーナス合計 |

| アナリスト | ~3年目 | 650万円~800万円 |

| アソシエイト | 4~6年目 | 800万円~1,500万円 |

| ヴァイスプレジデント(VP) | 7年目~ | 1,500万円~3,000万円 |

| マネージング・ディレクター(MD) | 実力による | 3,000万円~ |

ボーナスの一般的な相場はベースサラリーの30%~100%程度です。

ボーナスは非常に変動性が高く、① 個人の人事評価、② 所属する投資銀行の予算達成度、③ 業界全体の景気 に左右されます。

この中で最も大きな変動要因は、③の業界全体の景気です。

例えば2005~2008年の投資銀行業界の活況期にはアナリストでも800~2,000万円のボーナスが支給されていた会社は、リーマンショックに端を発する低迷期にはゼロ~数百万円程度になってしまったという例があります。

ボーナスの傾斜配分についてはタイトル(役職)が上がるほどに業績連動や個人能力評価への割合が高まります。

そのため、業績不振時においてはアナリストには一律にボーナスが支給されても、VPやMDにはボーナスが支給されないこともよくありますので、上記のベース・ボーナス合計はあくまで2023年時点の目安としてご理解ください。

例えば、ゴールドマンサックスのVPやMDといったシニア層は、ボーナスの大半を現金ではなく自社株で受け取ることが多く、当然それらの株価が上昇した場合、彼らの報酬も上昇することになります。

「Up or Out」の名の通り、昇進できなければ解雇が待っている厳しい世界なので、ほとんどの新卒が5年経たずに転職しています。

特にゴールドマンサックスは組織の新陳代謝を図るため、景気に関わらず毎年社員の数パーセントを解雇するという独自のルールを持っています。

戦略コンサルティングファームの年収

知的集団である戦略コンサルティングファームの年収帯は役職によって異なります。

知識や経験が必要かつ責任の伴うパートナーが最も高く、マネージャー、コンサルタント、アナリストという順に並びます。

年収はファームによっても異なりますが、一般的にアナリストは~900万円、コンサルタントは~約1,300万円、マネージャークラスになると2,000万円程度になります。

パートナークラスはマネージャーよりもさらに上となりますが、母数も少ないため、年収はファームや担う役割によって大きく異なってきます。マネージャー以上になると営業実績も評価に加わり、パートナーだとファームの業績によって自分のボーナスも変わってくるなど、より直接的な成果主義となっています。

コンサル業界は実力主義的な環境ですので実績を出すことが出来れば表の年齢より早く昇進し、高い年収を実現することが出来ます。

戦略コンサルの高い年収は、いわゆる「Up or Out」の文化と結びついているというイメージがあるかもしれませんが、現在はかつてのような個人主義ではなく、チーム単位でのアウトプットが中心になったため「Up or Stay」の文化に徐々に変わりつつあります。

筆者が戦略コンサル関係者からヒアリングした内容を統合した年収イメージは、次の通りです。

| 役職 | 職歴 | ベース・ボーナス合計 |

| アナリスト | ~3年 | 400万円~900万円 |

| コンサルタント | 3年~5年 | 900万円~1,300万円 |

| マネージャー | 5年~ | 1,300万円~2,000万円 |

| シニアマネージャー | 7年~ | ~2,500万円 |

| パートナー | 実績による | 3,000万円~ |

まとめ

- フィナンシャル・アドバイザー(FA)の業務は、財務的な助言に留まらず、M&Aプロセスの全般に及ぶ。

- M&Aアドバイザリーを行う企業は、FASのほかにも、証券会社の投資銀行部門(IBD)、戦略コンサルティングファームなどがある。

- FASは監査法人をバックに有するため、デューディリジェンス、バリュエーション、PMIが得意。

- IBDは資金調達を含めた助言を行うことができる。

- 外資系証券会社のIBDの年収が突出して高い。

- 戦略コンサルには「Up or Stay」の文化が根付きつつある。

今回は以上となります。

最後までお読みくださいましてありがとうございました。