A

A&D

A&D(Acquisition&Development)は技術買収と訳されます。

A&Dとは、技術や特許の獲得をM&Aの主な狙いとする買収戦略をいいます。技術を自ら研究開発するのではなく、基礎となる技術を買収により獲得し発展させるという意味からAcquisition&Developmentと呼ばれています。

APV法

APV(Adjusted Present Value)法とは、事業やプロジェクトの経済的価値をフリー・キャッシュフロー(FCF)の価値と節税効果の価値に分解して評価するバリュエーションの方法をいい、「調整現在価値」と訳されることがあります。

企業の資本構成が大きく変化し、NPV法(Net Present Value:正味現在価値法)が適用しにくい場合に用いられます。

事業を構成する様々なキャッシュフローについて個別にDCF法を適用することで事業価値を正確に見積もろうとするもので、MITのスチュワート・マイヤーズ教授によって提唱されたものです。

一般に、ファイナンス理論において、事業の経済的価値を評価する指標としてはNPV用いられます。

NPV法は、割引率となるWACC(加重平均資本コスト)が一定という前提のもとに計算されますが、現実的にはこの前提が当てはまらない場合があります。

例えば、M&Aは、借入れを活用して行われることが多いですが、そうした場合企業の資本構成が当初から大きく変化し、かつ返済に伴って毎年変化していくため、WACC(加重平均資本コスト)が一定であるという前提は使えません。

大規模なリストラや破綻企業の再生、あるいは巨大プロジェクトの場合も同様です。

そうした場合に用いられるのがAPVです。

APVでは、事業の経済的価値を「資産」が生み出すFCFの価値と、「負債」による節税効果の価値に分解して求めます。これは、事業の経済的価値 = 投資家の手取り = 債権者のCF+株主のCF = FCFの価値+節税効果の価値という前提に基づいています。

APVを計算する際、FCFの現在価値を計算するときの割引率は、100%株主資本の場合の資本コストを用いアンレバードβ(βU)を用います。一方、節税効果の現在価値を計算するときの割引率は借入金利を用います。

仮に、FCFの現在価値が100億円(割引率を100%株主資本の場合の資本コストとして計算)、節税効果の現在価値が30億円(割引率を借入金利として計算)とすると、そのプロジェクトの経済的価値は130億円となります。

B

BATNA(バトナ)

BATNA (Best Alternative To Non-Agreement / バトナ)とは、M&Aの交渉が成立しなかったときの最良の代替案を意味します。Alternative(オルタナティブ)は代替品や代替案と訳されます。

BATNA(バトナ)の存在により、交渉の立場が大きく異なってくるため重要な概念となります。

交渉当事者は満足のいくBATNAを有していれば交渉を強気に進めることができますが、逆に魅力的なBATNAがない場合は交渉で弱腰にならざるを得ません。

例えば、業績不振の買収対象企業にとって、売却できない場合のBATNAが倒産であるとすると、倒産を回避するために妥協を強いられることになります。

逆に,現在交渉中の相手との売却交渉が成立しなくとも、別の魅力的な売却先を確保している場合は売り手は強気の交渉姿勢を貫くことが可能となります。

M&Aの交渉にあたっては、自分たちのBATNAが何であるかを認識した上で、相手方のBATNAを推定して交渉に臨むことが重要となります。

Bereak-up-fee

ブレークアップフィー(Break-up fee)は、契約や合意書に含まれる条項の一つであり、特定の条件下で取引や契約が解消された場合に、一方の当事者が他方に対して支払う補償金のことを指します。

主に、合併・買収(M&A)取引や大規模な契約に使用されます。

ブレークアップフィーの目的は、取引を善意で進めるよう当事者に促し、もし取引が成立しなかった場合には、相手方に対して交渉や取引に投じた時間、労力、リソースを補償することです。

例えば、M&A取引の場合、買収する企業が規制上の問題や必要な承認を得られなかったり、必要な資金調達が失敗した場合に、取引が解消される際にターゲット企業に対してブレークアップフィーを支払うことがあります。

ブレークアップフィーの金額は、通常契約の中で交渉され、取引の規模や複雑さによって異なります。一定金額又は取引総額の一定割合で表現されることが一般的です。

ブレークアップフィーの支払いは、契約で明確に定められた特定の条件が満たされた場合にのみ発生し、取引の解消が引き起こされる際にのみ適用されます。

BSC

BSC(バランスト スコアカード / Balanced Scorecard)は、企業の戦略的な目標とパフォーマンスを管理・評価するためのフレームワークです。

BSCは、伝統的な財務指標だけでなく、顧客、プロセス、成長・学習といった非財務指標も取り入れて組織の総合的な健全性を評価することを重視しています。

M&A成立後に、戦略と課題を設定し、戦略と課題及び課題間の論理的整合性を確保するために、BSCのフレームワークは有効といわれています。

BSCは、1992年にロバート・S・カプランとデビッド・P・ノートンによって提唱されました。

BSCのフレームワークには以下の4つのパースペクティブ(視点)が含まれています:

- 財務パースペクティブ:企業の財務的な健全性を評価するための視点です。収益、利益、キャッシュフローなどの指標が含まれます。投資家や株主にとって重要な視点です。

- 顧客パースペクティブ:顧客の視点から企業の価値を評価します。顧客満足度、顧客獲得率、リピート率などの指標が含まれます。顧客のニーズを満たすことが成功の鍵となります。

- プロセスパースペクティブ:企業の内部プロセスや運用の効率性を評価します。生産性、品質向上、リーンプロセスなどの指標が含まれます。プロセスの改善によって競争力を高めることが重要です。

- 成長・学習パースペクティブ:組織の学習能力と成長に焦点を当てます。従業員のトレーニングやスキル向上、イノベーション、社内コミュニケーションなどの指標が含まれます。組織の未来を築くために重要な視点です。

これらの4つのパースペクティブをバランスよく評価し、戦略的な目標を設定して組織の成果を評価することで、経営陣がより戦略的な意思決定を行うことができるようになります。BSCは組織全体のビジョンと目標を明確化し、部門間や個人間のパフォーマンスを統一的に評価するのに役立つ重要なツールとして広く利用されています。

C

CA(シーエー)

CA(秘密保持契約書 / Confidentiality Agreement)は、企業や個人が他の企業や個人と秘密情報を共有する際に、情報の漏洩や不適切な使用を防止するために使用される契約書です。

NDA(Non-Disclosure Agreement / エヌディーエー)と呼ばれることも多いです。

秘密保持契約書には、以下のような重要な要素が含まれることがあります:

- 定義:契約書で「秘密情報」と見なす範囲を具体的に定義します。これにより、どの情報が秘密情報に該当するかを明確にします。

- 義務:秘密保持契約書には、情報を共有する側と受け取る側の両方に秘密情報の保持義務が記載されます。受け取った情報を機密に保ち、適切に管理することが求められます。

- 期間:秘密情報の保持期間が指定されます。一般的には、情報の重要性や性質に応じて一定期間、または契約の終了後も一定期間にわたって保持が求められることがあります。

- 制限:情報の使用目的や共有先が限定されることがあります。秘密情報は契約書で定められた目的以外には使用できません。

- 免責事項:特定の例外や情報の公開要件に関する免責事項が含まれることがあります。

秘密保持契約書は、機密情報を取り扱う際の重要な法的文書であり、情報漏洩やトラブルを未然に防ぐために用いられます。特に、M&A、ビジネス上の取引、技術移転、業務提携など、機密情報の共有が必要な場面で広く利用されています。

CAPEX(キャペックス)

CAPEX(Capital Expenditure)は、資本的支出と訳されます。

CAPEXとは、固定資産の修理や改良のために支出した費用のうち、その固定資産の耐久性を高め、価値を増加させた部分をいい、建物の大規模修繕費や追加の設備投資などがこれにあたります。

CAPEXは日常的な修繕費と区別されます。

ある支出が資本的支出と判断された場合は、その費用は資産扱いされ固定資産の取得原価に加算されます。その後は耐用年数に基づき減価償却費として毎年費用計上していくことになります。

似ている言葉にOPEXがあります。

OPEX(Operating Expense)は事業運営費と訳され、事業運営をしていくために継続して必要となる業務費や運営費などがこれにあたります。

製造業における主なOPEXは、作業スタッフの人件費や工場の水道光熱費、保険料等です。

一方、不動産賃貸業における主なOPEXは、維持管理費(BMフィー)、プロパティマネジメント費(PMフィー)、水道光熱費、固定資産税・都市計画税、損害保険料等、収益用不動産を運営するために必要となる費用を指します。

CAPM(キャップエム)

CAPM(キャピタル・アセット・プライシング・モデル / Capital Asset Pricing Model)は、キャップエムと読み、金融理論の中でリスクとリターンの関係を表現するために用いられる数学的なモデルです。CAPMで求めるのは株主資本コスト、つまり株主が期待するリターン(利回り)となります。

株主資本コストは、WACC(加重平均資本コスト)の算定にあたって用いられます。

CAPMは、1960年代にウィリアム・シャープ、ジョン・リントナー、ジャック・トレイナーによって独立に提唱されました。

CAPMの主な要点は次の通りです。

- リスクフリーレート(Risk-Free Rate):CAPMの出発点は、リスクフリーレートと呼ばれる安全な投資で得られるリターンを示す金利です。一般的には、国債の利率が使用されます。

- ベータ(Beta):ベータは、特定の資産や証券が市場全体の変動にどれだけ敏感かを表す指標です。ベータが1より大きい場合、その資産は市場よりも変動が大きいとされ、1より小さい場合は市場よりも変動が小さいとされます。

- マーケット・リスク・プレミアム(Market Risk Premium):CAPMでは、市場全体のリスクを反映する指標としてマーケット・リスク・プレミアムが考慮されます。これは、市場全体に投資した場合に期待される最低限のリターンを表しています。

マーケット・リスク・プレミアムの算出方法は、市場平均のリターンからリスクフリーレートを引いて求められます。つまり、10年物日本国債よりもどれだけ高いリターンが期待できるかを示す数値といえます。

長期で見た場合、マーケット・リスク・プレミアムは、5%前後が妥当といわれています。

CAPMの基本的な式は以下の通りで、ベータにマーケットリスクプレミアムを乗じ、リスクフリーレートを加算した料率が株主資本コストとなります。

E(R_i) = R_f + β × (E(R_m) – R_f)

E(R_i):特定の資産の期待リターン

R_f:リスクフリーレート

β:その資産のベータ

E(R_m):市場全体の期待リターン

E(R_m) – R_f :マーケット・リスク・プレミアム

CAPMは市場における投資判断や資産価格の評価に広く用いられるモデルですが、リスクの測定やパラメータの推定においていくつかの限界も存在します。特に、市場効率仮説やリスクフリーレートの選定などについては議論があるため、注意が必要です。

CFIUS(シフィウス)

CFIUS(The Committee on Foreign Investments in the United States)は、対米外国投資委員会と訳されます。

CFIUS(シフィウス)は米国政府の省庁間委員会であり、米国の企業や事業への外国の直接投資の国家安全保障への影響を検討します。

財務長官が議長を務めるCFIUSには、国防総省、国務省、商務省などの16の米国の省庁の代表者と国土安全保障省が含まれています。

外国企業による買収に関与する全ての企業は、自発的にCFIUSに通知することになっていますが、CFIUSは自発的に提出されていない取引を検討することもできます。

CFIUSは、米国企業が外国の企業に買収されたときの技術や資金の移動先に注目しています。

Change of Control

Change of Control(チェンジ オブ コントロール)は、企業や組織の経営権や支配権が株主や経営陣の間で変わる状況を指します。通常、この変更は大株主や投資家による株式の売却、合併・買収、経営陣の交代などが原因となります。

Change of controlは、企業にとって重要な事象であり、多くの場合、特定のイベントが発生すると、株主や従業員、取引先などが影響を受ける可能性があります。

以下はChange of controlが発生した場合に一般的に考慮される点です:

- 株主の権利:Change of controlが発生すると、株主の株式の価値や権利に影響を及ぼす可能性があります。合併・買収による株式の売却に伴い、株主の株価が変動することがあります。

- 従業員の影響:Change of controlにより、経営陣の変更、組織の再編成、人事政策の変更などが発生する可能性があります。従業員の雇用条件や待遇に影響が及ぶこともあります。

- 合同・契約の影響:企業が合併・買収される場合、取引先との契約や提携に変更が生じる可能性があります。

- 規制や法的影響:特定の産業や国で、Change of controlには事前の承認や規制遵守が必要な場合があります。

Change of controlを事前に対処するために、企業は事前に計画やステークホルダーへのコミュニケーションを行い、リスクを最小限に抑える対策を講じることが重要です。

また、合併・買収に参加する際にはDD(デュー・ディリジェンス)などを行い、リスクや潜在的な影響を評価することが一般的です。

COC

COC(Change of Control)条項は、チェンジ・オブ・コントロール条項と呼ばれ、資本拘束条項ともいわれます。

COC条項とは、M&Aなどを理由として契約の一方当事者に支配権(Control)の変更(Change)、つまり経営権の移動が生じた場合、契約内容に何らかの制限がかかったり、他方の当事者が契約を解除できたりする規定です。

法務デューデリジェンス(DD)の際、対象会社と主要取引先との契約内にCOC条項が発覚して問題視されることあります。

その内容は様々で、緩やかなものでは事前又は事後の通知義務のみに留めているものもあります。

チェンジオブコントロール(COC)条項の例は次のとおりです。

(解除)

○○条 甲は、乙が合併した場合又は乙の株主が50%を超えて変動した場合は何ら催告をすることなく本契約を解除することができる。

————————————————————————-

この条項によって仕入先や販売先に契約を解除されると、その契約が重要で代替性に乏しいものであるほど、M&A後、対象会社の事業の根幹を揺るがし、場合によっては事業を継続することが困難になる可能性すらあります。

買収防衛策として利用されることもありますが、友好的M&Aであっても、重要な契約にこの条項が存在する場合、買手は契約の相手方から確約書を受け取るなど事前の同意を得る対処を行わなければなりません。

日本においては、新しい株主(経営者)が問題のある会社や信用のない会社等でない限り、チェンジオブコントロール(COC)条項が発動されて契約が解除になること少ないです。

チェンジオブコントロール(COC)条項に基づく承諾をもらいに行ったことで、かえって足元を見られて不利な条件を押し付けられる可能性もあるため、そのまま何事もなかったかのように取引を継続するケースもあります。

但し、チェンジオブコントロール(COC)条項が規定されているのが、買い手の競合である場合など、直接の利害関係があるときは慎重に対応しなければなりません。

Conditions Precedent

Conditions Precedentは、契約や合意書が法的に有効となり発効される前に必要となる前提条件を指します。コンディションズ プレスィーデント。

Conditions Precedentは、合併・買収契約、融資契約、不動産取引、事業契約など、さまざまな契約において見られるものです。

これらの条件は一般的に契約書に記載され、契約当事者がそれぞれの義務を履行する前に満たす必要があります。

Conditions Precedentの例としては、以下のようなものがあります:

- 規制当局の承認:取引が進行する前に、政府機関や規制機関から必要な許可や承認を得ること。

- デュー・ディリジェンス:契約相手の財務、法的、または事業の状況に対する徹底的な調査を行い、契約当事者が満足する結果が得られること。

- 資金調達:取引を進めるための必要な資金を確保すること。

- 株主の承認:合併・買収に関与する企業の株主からの承認を得ること。

- 不動産の権利確認:不動産取引において、所有権・地上権・賃借権等が確認され、権利が明確であること。

Conditions Precedentのいずれかが満たされない場合又は指定された期限内に満たされない場合、契約は発効せず当事者は取引を進める義務を負いません。

すべての契約当事者は、法的な問題や紛争を回避するため、契約を最終的に締結する前にConditions Precedent を注意深く確認し十分な対策を講じる必要があります。

Confidential Agreement

Confidentiality Agreement(CA)は、ある情報を共有する方(開示者)とその情報を受け取る方(受領者)との間で、情報の秘密保持と情報漏洩の防止を約束する法的な契約です。秘密保持契約、守秘義務契約と訳されます。

NDA(Non-Disclosure Agreement)とも呼ばれます。

この契約には通常、以下の要素が含まれます:

- 対象となる情報:この契約の対象となる情報を明確にします。例えば、特許申請に関する情報、業績データ、新製品の設計図などが該当します。

- 責任と制限:受領者が情報をどのように使用できるか、または使用できないかを明確にします。例えば、情報は個人的な利益のために使用してはならない、または第三者に開示してはならないといった制限があります。

- 期間:情報を秘密に保つ必要がある期間を指定します。この期間は契約によりますが、数年から無期限までさまざまです。

- 違反時の措置:契約違反があった場合の罰則や違約金が明記されています。

機密保持契約は、ビジネスの取引、新製品の開発、雇用の開始など、さまざまな状況で使用されます。これにより、企業や個人は自分たちの知的財産を保護し、他の人々や組織がそれを不適切に使用または開示することを防ぎます。

Covenants(コベナンツ)条項

Covenants(コベナンツ)条項は、誓約条項や遵守条項と訳され、契約の一部としての約束や義務を指します。

これは通常、個人や企業が特定の行動をするか、または特定の行動をしないと約束する形で規定されます。

Covenantsには主に2つのタイプがあります。

・肯定的な誓約(Affirmative Covenants)

・否定的な誓約(Negative Covenants)

- 肯定的な誓約:これは、借り手が特定の行動をとることを約束するもので、例えば、定期的な財務報告を行ったり、保険を維持したりすることが含まれます。

- 否定的な誓約:これは、借り手が特定の行動をしないことを約束するもので、例えば、追加の借入を行わない、特定の財務比率を超えない、資産を売却しない、新たな事業に進出しない等が含まれます。

これらの約束は、特に貸借契約や債券契約などの金融取引、M&Aにおける株式譲渡契約においてよく使用されます。

その目的は、債権者が投資リスクを管理し、借り手が信用力を維持するためです。

違反した場合、契約が終了したり、罰金が科されたり、あるいは法的措置がとられたりする可能性があります。

D

D / Eレシオ

D/Eレシオは、企業の財務指標の一つであり、英語では”Debt-to-Equity Ratio”とも呼ばれます。

これは、企業の負債と株主資本の比率を示す数値で、企業の財務安定性やリスクを評価するために用いられます。

D/Eレシオの計算方法は、企業の総負債を企業の株主資本で割ることで求めることができます。

具体的な式は以下のようになります。

D/Eレシオ = 総負債 ÷ 株主資本

この比率が高い場合、企業が多額の借入金を抱えていることを示し、リスクが高いとされることがあります。逆に、比率が低い場合は、企業の財務的な安定性が高く、リスクが低いとされる傾向があります。

ただし、D/Eレシオの適切な水準は業種や市場状況によって異なるため、単独で評価するのではなく、他の財務指標と併せて総合的に判断することが重要です。

DA(ディーエー)

Definitive Agreement(ディフィニティブ・アグリーメント)は、企業間の合意が確定的になった契約書を指します。M&A(合併・買収)のプロセスにおいて、事前の交渉やデュー・ディリジェンスなどの段階を経て、両当事者が最終的な条件や詳細を取り決めるために締結される合意書です。

株式譲渡であれば株式譲渡契約書(Stock Purchase Agreement / SPA)といい、合併であれば合併合意書(Merger Agreement / MA)といいます。

Definitive Agreementは、プロビジョナル(仮)合意書やメモランダム・オブ・アンダースタンディング(MOU)などの予備的な合意書とは異なります。これらの予備的な合意書では、具体的な条件や詳細がまだ確定していない場合がありますが、Definitive Agreementでは合意が確定し、法的拘束力を持つ契約となります。

Definitive Agreementには以下のような内容が含まれることが一般的です。

- 買収の条件:合併・買収の条件や価格、支払いスケジュールなどが詳細に明記されます。

- 決済条件:合意に基づいて、契約の締結や決済手続きに関する事項が記載されます。

- 各当事者の権利と責任:合意によって各当事者が担う義務や権利が明確に示されます。

- 機密保持:情報の機密保持に関する規定が含まれることがあります。

Definitive Agreementの締結は、M&Aの取引の最終段階であり、重要な法的文書となります。両当事者は契約内容をよく理解し、法律や財務アドバイ法ーの助言を仰ぎながら取り決めることが重要です。

DCF(ディーシーエフ)法

DCF法(Discounted Cash Flow Method)は、企業価値や事業価値、不動産価値を求めるための評価手法の一つです。

将来得られると予測される各期(通常は1年単位)のキャッシュフロー(収入・支出)及びターミナルバリュー(復帰価格)を、WACC等の手法により求めた割引率を用いてそれぞれ現在価値に割り引いて、それらを合計することにより、その企業価値等を算出します。

DCF法の基本的な考え方は、将来得られると予測されるキャッシュフローは不確実性を伴うため、その現在価値を求めた場合には価値が低くなるという考え方に基づいています。

DCF法の計算手順は以下の通りです。

- 将来のキャッシュフローの予測:通常、5年~10年の将来キャッシュフロー(収入・支出)を予測します。これにはCapex(資本的支出)を含みます。減価償却費や税金は含む場合と含まない場合がありますので注意が必要です。

- ターミナルバリュー(復帰価格)の査定:

将来キャッシュフローの算定期間(≒保有期間)満了時点の企業等の価値をDCF法以外の手法で査定します。 - 割引率の査定:将来のキャッシュフロー及びターミナルバリューを現在価値に変換するための割引率を査定します。割引率は、WACC(加重平均資本コスト)やIRR事例等から求められます。

当該キャッシュフロー発生の不確実性が高い場合には割引率は相対的に高く求められます。

なお、キャッシュフローに用いられる割引率とターミナルバリューに用いられる割引率は異なる場合があります。 - 複利原価率の査定:

複利原価率は、(1+割引率)^n の式で求められます。

複利原価率は、割引率さえわかっていればExcelなどの表計算ソフトを使って簡単に求めることが可能です。 - 将来CFの現在価値の査定:

例えば、3年後のキャッシュフローが10万円の場合、割引率10%で現在価値を求めると次のようになります。

・n年後の資産の価値=10万円

・n=3

・割引率=10%

3年後の100,000円の現在価値

= 100,000円÷複利原価率

= 100,000円÷(1+10%)^3

= 100,000円÷1.331

= 75,131円となります。

割引率10%の3年の複利原価率は1.331となり、100,000円÷1.331で現在価値が75,131円であることがわかりました。

4年後のキャッシュフローも同じく100,000円だった場合、その現在価値は100,000円÷1.464で68,301円となります。 - 企業価値等を査定:予測される将来の各期のキャッシュフローそれぞれの現在価値を求め、それらをすべて合算して、企業等の評価基準日現在の価値を算出します。

DCF法は、企業の将来のキャッシュフローの正確な予測が重要であり、割引率の査定にも注意を要します。

また、DCF法は長期的な視点での評価に適しており、市場の短期的な変動に左右されることが少ないとされています。ただし、適切な予測と割引率の選択が難しい場合もあるため、他の評価手法と併せて使用することが推奨されることもあります。

DD

DD(デューディリジェンス/Due Diligence)は、ある企業やプロジェクトに対して詳細な専門的調査を行うことを指します。

主に事業の買収や投資を検討する際に、M&A当事者又はフィナンシャルアドバイザー(FA)から公認会計士、弁護士、不動産鑑定士、弁理士等の専門家に調査を依頼することが多くあります。

語源はフランス語の「due diligence(適正な注意)」からきています。

デューディリジェンスの目的は、詳細な情報を収集してリスクを評価し、意思決定を裏付けることです。以下は、デューディリジェンスの主な要点です。

- 財務デューディリジェンス:会社の財務状況、財務諸表、収益、利益、債務、資産、負債などの財務データを評価します。

- 法的デューディリジェンス:法的な側面を調査し、契約の有効性、法的リスク、訴訟の有無などを確認します。

- 事業デューディリジェンス:事業の運営状況、業績、市場分析、競合他社の動向などを調査します。不動産の鑑定評価もこちらに含まれます。

- 技術デューディリジェンス:特許や知的財産、技術の有効性やセキュリティなどを評価します。

- 環境デューディリジェンス:環境面でのコンプライアンスや環境への影響を評価します。

- 人的デューディリジェンス:組織や従業員の状況、経営陣の資質などを調査します。

デューディリジェンスの結果は、取引や投資の成否を判断する際に非常に重要な情報となります。

正確な情報の収集と分析を行うことで、リスクを最小化し、より効果的な意思決定を行うことができます。

E

Earn-out(アーンアウト)条項

Earn-out(アーンアウト)条項とは、M&Aのクロージング後の一定期間(1年から3年程度)の売上や利益の目標額を設定し、売買代金の一部を目標額が達成された場合に支払うという取決めをいいます。

Earn-out(アーンアウト)条項は,売り手と買い手の間で希望する譲渡価格の差が大きい場合に,それをすり合わせるための方策として有効とされています。英語の発音はアーナウト。

企業価値の大半が将来の成長に依存しているベンチャー企業の買収で採用されることが多い条項です。

Earn-out(アーンアウト)を設定すると、買主はリスクを分散することができ、売主は将来の企業の業績に応じて追加の報酬を受け取ることができるといったメリットがあります。

アーンアウト条件となる財務指標としては、売り手は買い手による操作を受けにくい売上高を好む傾向があり、一方、買い手は企業価値の直接的な基礎となるEBITDAなど利益指標を好む傾向が強い。

また、インターネットのトラフィックやユーザー数、製薬事業における新薬の申請の認可数、新製品の上市数、重要な紛争の解決など、非財務指標を設定することも可能である。

アーンアウトに基づき支払う方法には、主に次のようなものがあります。

- 一定の条件が成就した場合に一定の金額を支払うとするもの

- 支払金額を財務的な指標を使用した一定の公式に従って決定するもの

- 支払金額を、財務的な指標の達成度合いに対応させたスライディング・スケール方式で規定しておくもの

また、支払われる金額の上限(カラー)が定められることも多いです。

アーンアウト条項を設定した場合、目標とする金額の達成をコントロールするために、売り手もしくは買い手が自分たちに有利な事業運営を行うインセンティブが働く可能性があることから、クロージング後の事業運営についてのルールを設定することもあります。

EBIT(イービット)

EBIT(Earnings Before Interest and Taxes)は企業の財務指標の一つで、Interest(利息費用)とTax(税金)を控除する前の利益を示します。

EBITは「利払前税引前利益」や、「営業利益(Operating Income)」とも呼ばれることがあります。

EBITは以下のように計算されます。

EBIT = 売上高 – 売上原価 – 販売費及び一般管理費用

EBITは企業の営業活動に関連する利益を表します。

利息費用や税金を控除する前の利益であるため、企業の財務戦略や税制による影響を受けずに、純粋に営業活動の収益性を比較・評価することができます。

EBITは財務専門家や投資家が、対象企業の業績をおおまかに把握する際によく用いられます。

EBIT倍率

EBIT倍率=企業価値÷EBIT(利払前税引前利益)

減価償却費の計上方法による違いの影響を受けます。

減価償却費が重要な要素となる製造業では重視される指標です。

EBITDA(イービットディーエー / イービッダ)

EBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization)とは、Interest(利息費用)、Tax(税金)、Depreciation(減価償却費用)、Amortization(のれん等の無形資産の償却費)を控除する前の利益をいいます。

実務ではイービットディーエーやイービッダ、イービットダーなどと呼ばれていますが、決まった呼ばれ方はありません。

EBITDAは、EBIT(イービット)に固定資産の減価償却費を足し戻した利益(償却前利益)です。

EBITDAは利息費用と税金だけでなく、減価償却費用や無形資産の償却費用も除いているため、企業の営業活動による純粋な収益をより詳細に評価することができます。

EBITDAの計算式は以下のようになります。

EBITDA = 売上高 – 売上原価 – 販売費及び一般管理費用 + 減価償却費用 + 無形資産の償却費用

EBITDA = EBIT + 減価償却費用 + 無形資産の償却費用

EBITDAは会計上の非現金費用を除いて計算されるため、企業のキャッシュフローや運営能力を把握する上で特に重要な指標とされています。

EBITDA倍率

EBITDA倍率=企業価値÷EBITDA(利払前税引前償却前利益)

減価償却費の計上方法による違いの影響を排除できます。

減価償却費が大きくない一般的な事業会社のバリュエーションでは、EBITよりも重視されることが多い。

Enterprise Value(エンタープライズ バリュー)

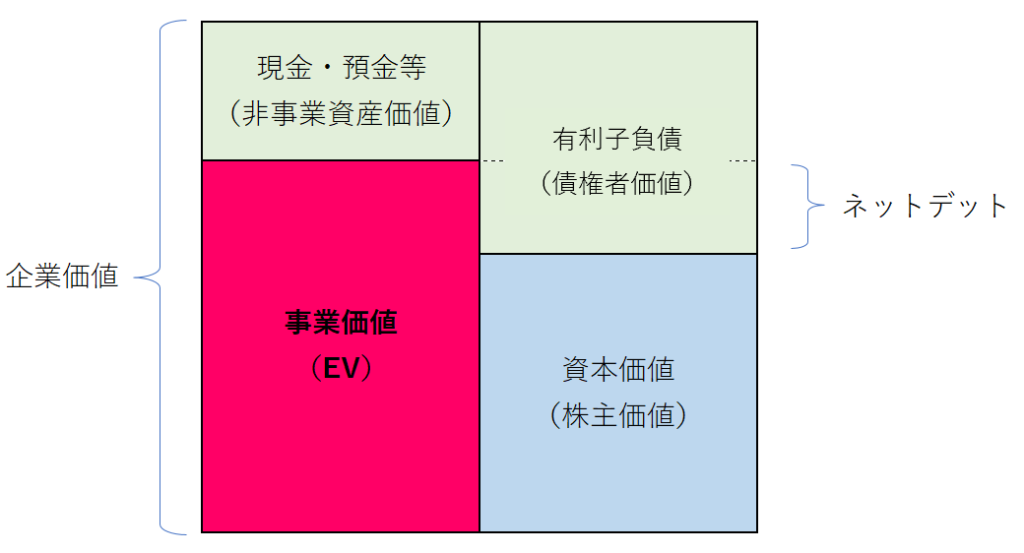

企業価値(Enterprise Value / EV)は、事業価値(Business Enterprise Value)に非事業資産価値を加算して求めることができます。

事業価値(Business Enterprise Value / BEV)とは、企業の(主たる)事業の価値であり、資本価値(株主価値 / Equity Value)とネットデット(純有利子負債 / Net Debt)を合計したものです。

企業価値(EV)と事業価値(BEV)のバランスシートにおける関係は、以下のようになります。

事業価値(BEV) = 資本価値(EV) + 有利子負債 – 非事業資産価値

= 資本価値(EV) + ネットデット

事業価値(BEV) =企業価値(EV) – 非事業資産価値

各単語の意味は次の通りです。

- 企業価値(EV):資本価値(EQV) + 有利子負債

- 資本価値(EQV):上場企業であれば現在の株価に発行済み株式数を乗じた値です。非上場でれば資本価値の評価額です。

- 有利子負債(Debt):企業が持つ債務の合計額です。長期借入金や短期借入金などの債務が含まれます。Interest-bearing liabilitiesとも。

- 非事業資産:企業の現金や預金、遊休資産や金融商品などの合計額です。

- Net Debt(ネットデット):有利子負債 – 非事業資産価値

事業価値(BEV)は、企業買収などで最も重要な指標となります。

非上場企業の企業価値(EV)は、事業価値(BEV)を基礎に評価することが可能となります。

通常、事業価値(BEV)はDCF法を適用して評価されます。

■企業価値(EV)と事業価値(BEV)の違い

企業は、主たる事業とは関係のない遊休資産や単純に投資を目的とした有価証券などを保有している場合があります。これらを「非事業資産」といいます。

企業が非事業資産を保有している場合、企業価値(EV)と事業価値(BEV)の関係は次の通りです。

企業価値(EV)= 事業価値(BEV) + 非事業資産価値

資本価値(株主価値 / Equity Value)を求める場合、まず、DCF法で事業価値(BEV)を求め、これに非事業資産価値を加算し、ここから有利子負債を控除して株主価値(Equity Value)を求めることがあります。この手法を「時価純資産法」といいます。

EPS(イーピーエス)

EPS(Earnings Per Share)とは、1株あたりの純利益をいいます。EPSは、企業の株主に対する利益を示す重要な財務指標です。

1株当たりの利益を計算することで、企業の収益性や株主に対する利益配当のパフォーマンスを把握することができます。

EPSの計算式は以下のようになります。

EPS = (純利益) / (発行済み株式数)

例えば、企業の純利益が1,000万円で発行済み株式数が1,000万株の場合、EPSは1円となります。この場合、1,000株を持っている株主に1,000円の利益があることを意味します。

EV(イーブイ)

企業価値(Enterprise Value / EV)は、事業価値(Business Enterprise Value / BEV)に非事業資産価値を加算して求めることができます。

事業価値(Business Enterprise Value / BEV)とは、企業の(主たる)事業の価値であり、資本価値(株主価値 / Equity Value)とネットデット(純有利子負債 / Net Debt)を合計したものです。

企業価値(EV)と事業価値(BEV)のバランスシートにおける関係は、以下のようになります。

事業価値(BEV) = 資本価値(EV) + 有利子負債 – 非事業資産価値

= 資本価値(EV) + ネットデット

事業価値(BEV) =企業価値(EV) – 非事業資産価値

各単語の意味は次の通りです。

- 企業価値(EV):資本価値(Equity Value) + 有利子負債(Debt)

- 資本価値(Equity Value):上場企業であれば現在の株価に発行済み株式数を乗じた値です。非上場でれば資本価値の評価額です。

- 有利子負債(Debt):企業が持つ債務の合計額です。長期借入金や短期借入金などの債務が含まれます。Interest-bearing liabilitiesとも。

- 非事業資産:企業の現金や預金、遊休資産や金融商品などの合計額です。

- Net Debt(ネットデット):有利子負債 – 非事業資産価値

事業価値(BEV)は、企業買収などで最も重要な指標となります。

非上場企業の企業価値(EV)は、事業価値(BEV)を基礎に評価することが可能となります。

通常、事業価値(BEV)はDCF法を適用して評価されます。

■企業価値(EV)と事業価値(BEV)の違い

企業は、主たる事業とは関係のない遊休資産や単純に投資を目的とした有価証券などを保有している場合があります。これらを「非事業資産」といいます。

企業が非事業資産を保有している場合、企業価値(EV)と事業価値(BEV)の関係は次の通りです。

企業価値(EV)= 事業価値(BEV) + 非事業資産価値

資本価値(株主価値 / Equity Value)を求める場合、まず、DCF法で事業価値(BEV)を求め、これに非事業資産価値を加算し、ここから有利子負債(Debt)を控除して株主価値(Equity Value)を求めることがあります。この手法を「時価純資産法」といいます。

F

FA(エフエー)

フィナンシャル・アドバイザー(Financial Advisor / FA)とは、財務アドバイザーと翻訳され、通常は財務に関して専門的な助言を行う者をいいますが、M&Aにおいてはこれに加えてターゲット企業の選定、買収スキームの立案、交渉支援、最終契約、クロージングに至るまで全般的なアドバイスを行うことがありますので、FAとM&Aアドバイザーは同義で用いられることもあります。

FAは、ファイナンス(財政)のように「ファイナンシャル・アドバイザー」と呼ばれることもあります。フィナンシャルとファイナンシャルは意味が同じで、「Fi」の発音が異なるだけです。

イギリスでは「ファイナンシャル」と発音されることの方が多く、アメリカでは「フィナンシャル」や「ファナンシャル」と発音されることが多いため、日本ではこれらが混在しています。

例えば、一般社団法人ファイナンシャル・アドバイザー協会やファイナンシャル・プランナー協会は「ファイナンシャル」と発音していますが、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、みずほフィナンシャルグループなどの銀行では「フィナンシャル」が用いられています。

フィナンシャル・アドバイザリー・サービス (Financial Advisory Service/FAS) は、主に財務に関する専門的な助言業務をいいます。また、M&Aにおいてはこれに加えてターゲット企業の選定、買収スキームの立案、交渉支援、最終契約、クロージングに至るまで全般的なアドバイスを行うことがあります。

これらの業務を提供するコンサルティング・ファーム自体がFASと呼ばれるときもあります。

FASを提供する4大コンサルティングファームは次の通りです。

- 株式会社KPMG FAS

- PwCアドバイザリー合同会社

- デロイト トーマツ ファイナンシャル アドバイザリー合同会社

- EYトランザクション・アドバイザリー・サービス株式会社

FAS以外にM&Aアドバイザリーサービスを提供する業者としては、国内外の証券会社の投資銀行部門(Investment Banking Division/IBD)、戦略コンサルティングファーム、メガバンク、信託銀行、ブティック型投資銀行、不動産鑑定会社等がありますが、それぞれが得意とする分野、取り扱える規模、報酬水準等が異なるため、案件に応じてふさわしいFAを起用することが重要です。

詳細は次の記事をご覧ください。

FCF(フリーキャッシュフロー)

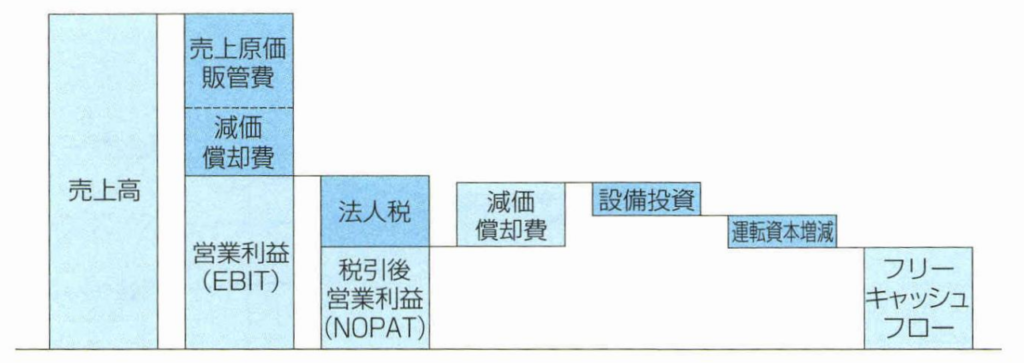

1.FCFの定義

FCFは、企業が1期間において事業活動から生み出すキャッシュフローのことを指します。具体的には、税引後の営業利益(NOPAT)に非支出費用(減価償却費など)を加算し、設備投資を減算した後、運転資本の増減を加減算して算出されます。

FCF=営業利益×(1−法人税率)+減価償却費等−設備投資±運転資本増減

このFCFの算出において、利払前の利益を基礎として使用する理由は、事業の価値を資本構成(負債と純資産のバランス)から独立して評価するためです。利払後のキャッシュフローで評価を行うと、資金調達の方法によって評価額が変わってしまう可能性があるため、それを避ける目的で利払前利益を使用します。

2.FCF算出の流れ

FCFの算出には以下のステップがあります。

① 税引後営業利益 (NOPAT)の算出

営業利益から仮想の法人税を控除して、税引後営業利益(NOPAT)を算出します。実効税率は、会社の事業所の所在地によって異なる住民税率や事業税率により微妙に変わることがあります。

② 減価償却費およびその他の非現金項目の加算

税引後営業利益に、有形・無形の固定資産の減価償却費を加算します。

また、その他の非現金項目として、各種引当金のネットの繰入額も考慮します。

③ 運転資本増減の加減算

事業計画のB/Sを基に、毎期の正味運転資本を算出し、その増減をキャッシュフローに反映させます。

正味運転資本は、売上債権残高と棚卸資産残高の合計から仕入債務残高を引いたものとして算出されます。

正味運転資本=売上債権残高+棚卸資産残高−仕入債務残高

3.まとめ

FCFは、企業の健全性や成長性を評価する上で非常に重要な指標となります。企業が将来的にどれだけのキャッシュを生み出すことができるのか、またそのキャッシュをどのように使用するのかを知ることで、投資判断や企業価値の評価に役立てることができます。

Fiduciary Out 条項

フィデュシャリー・アウト(Fiduciary Out)条項についての詳細説明

フィデュシャリー・アウト条項は、M&A(合併・買収)の契約文書において、特定の状況下で対象会社が契約からの義務を免除されるための特別な条項です。この条項は、対象会社の取締役が株主の利益を最優先するという彼らの法的義務、すなわち「善管注意義務」を遵守するためのものとして導入されます。

フィデュシャリー・アウト条項の目的と背景:

M&Aの契約が締結された後、第三者からより魅力的な買収提案がなされることが考えられます。このような場合、対象会社の取締役は、株主の利益を最大化するために、新しい提案を検討する義務があります。

フィデュシャリー・アウト条項は、このような状況において、対象会社が当初のM&A契約を終了し、新しい提案を受け入れることができるようにするためのものです。

フィデュシャリー・アウト条項の適用条件:

通常、フィデュシャリー・アウト条項は、第三者からの新しい提案が当初の契約よりも明らかに優越していると対象会社の取締役が判断した場合にのみ適用されます。

この「明らかに優越」という基準は、契約ごとに異なる場合があり、具体的な条件や基準が契約文書に明記されることが一般的です。

違約金(Break-up fee):

フィデュシャリー・アウト条項の適用により、当初のM&A契約が終了した場合、対象会社は買い手に対して違約金を支払うことが求められることがあります。この違約金は、買い手が取引のためにかかった費用や機会損失を補償するためのものとして設定されます。

日本における実務上の取り扱い:

米国などの海外では、フィデュシャリー・アウト条項の導入が一般的ですが、日本においてはまだその導入が一般的ではありません。しかし、国際的なM&A取引が増える中で、この条項の理解と適切な取り扱いが求められるようになってきています。

フィデュシャリー・アウト条項は、M&A取引における複雑な状況を考慮して設計されたものであり、対象会社の取締役が株主の利益を守るための重要なツールとなっています。

Financial Flexibility(ファイナンシャル・フレキシビリティ)

「Financial Flexibility」、日本語で「ファイナンシャル・フレキシビリティ」や「財務の柔軟性」とも呼ばれるこの概念は、企業が突発的な状況や予期しない機会に迅速に対応するための資金を確保する能力を指します。

定義:

ファイナンシャル・フレキシビリティは、企業が突然の危機や大きなビジネス支出に直面した場合、または市場での優位性を迅速に確保するための予期しない機会が生じた場合に、迅速に資金を確保する能力を指します。

事例と背景:

最近のパンデミックはこの概念の完璧な例として挙げられます。多くの企業が経済的損失を補うための資金を急ピッチで探し、または迅速に再構築する必要がありました。

また、企業が市場での優位性を迅速に確保するための予期しない機会が突如として現れた場合、その機会を逃さずに投資するための資金を確保することも考えられます。

リスクと機会:

予期しない機会に投資する場合、企業は利用可能な資金を投資機会に向けて転用するか、または借り入れるリスクを取ることが考えられます。ちらのシナリオでも、通常の業務や全体的な財務健全性に影響を与えずに、迅速かつ通常は大量の資金を借り入れるか使用する能力は、企業の優れたファイナンシャル・フレキシビリティを反映しています。

日本の実務上の取り扱い:

買い手企業の資金調達余力に関しては、その事業リスクや財務状態、そしてファイナンシャル・フレキシビリティによって慎重に判断されるべきです。

事業リスクが高い業種や景気変動に左右されやすい業種では、できるだけ負債を抱えないことが基本的な財務戦略となります。一方、食品や日用品のような業種では、ファイナンシャル・フレキシビリティが高く、借入枠に余裕がある場合、買収資金を有利子負債で調達することが効果的であることが多いです。

ファイナンシャル・フレキシビリティは、企業が迅速に対応し、市場の変動や機会を最大限に活用するための重要な要素となっています。

Form F-4

Form F-4とは、米国証券取引委員会(SEC)に提出される届出書の一つで、米国外の企業(Foreign Private Issuer〈FPI〉)が特定の取引において使用します。具体的には、株主総会での承認が必要となる取引、例えば吸収合併、新設合併、株式移転や株式交換などの株式を対価とする合併や企業買収に関連して提出されます。ただし、現金等の金銭を対価とする公開買い付けは、一般的にForm F-4の提出対象とはなりません。

日本の上場企業が組織再編行為を行う際、米国株主比率が10%を超える場合、1933年米国証券法の規定に基づき、Form F-4の提出が必要となる可能性があります。この規定の背景には、米国に居住する株主の保護があります。米国の株主が組織再編に関して正しく議決権を行使できるようにするためのものです。

Form F-4の提出には、多くの情報が必要とされます。主な内容としては以下の通りです。

- 財務諸表の作成:買収側・被買収側それぞれの、少なくとも過去2年間の米国会計基準(US GAAP)または国際財務報告基準(IFRS)に準拠した連結財務諸表の作成が必要です。

- 会計監査:上記の連結財務諸表に関して、米国公開会社会計監視委員会(PCAOB)の基準に基づいた会計監査が求められます。

- プロフォーマ財務諸表:直近年度の期首に統合したと仮定したUS GAAPまたはIFRSに準拠したプロフォーマ財務諸表の作成が必要です。

- 非財務情報の開示:当該組織再編取引に関する詳細な非財務情報の開示が求められます。これには、交渉の経緯、統合の理由、統合比率の算定方法などが含まれます。

Form F-4の提出には、通常6カ月~2年の準備期間が必要とされます。この長い期間が必要となる理由は、上記の情報提供だけでなく、SECからのコメントレターへの対応や、英語による全ての文書作成など、多岐にわたる作業が含まれるためです。

また、SECの監査人に対する独立性の規制は厳しく、通常は会計監査人とは異なる会計アドバイザーを採用することが推奨されます。

Form F-4の提出は、組織再編や合併・買収を行う企業にとって重要なステップとなります。適切な準備と対応が求められるため、専門家との連携が不可欠です。

G

Goodwill(のれん)

のれんの定義

「のれん」は、企業の合併や買収(M&A)に関連する会計上の概念で、資産の取得原価(買収価格)が買収対象企業から受け入れた資産および負債の時価を超える額をいいます。

これは、企業を買収した際に、取得した企業の純資産の価値を超えて支払った金額を表します。

逆に、買収価格が取得した企業の純資産の価値を下回る場合は、「負ののれん」と呼ばれます。

負ののれんは、のれんの逆転現象であり、買収企業が純資産より安く買収したことを示します。

のれんの会計処理

のれんは、会計処理において以下のように計上されます。

のれんの計上(Positive Goodwill):

のれん(正ののれん)は、資産の一部として会計帳簿に記載されます。これは、資産としての価値があるため、償却(減価償却)されるべきです。

のれんは、通常、20年以内の期間にわたり、定額法や他の合理的な償却方法に従って規則的に償却されます。ただし、重要性が低い場合を除き、企業結合日に全額費用処理することは認められていません。

負ののれんの計上(Negative Goodwill):

負ののれんは、負債として会計帳簿に記載されます。買収価格が純資産の時価を下回る場合に発生します。

負ののれんは、発生した事業年度に一括して特別利益として認識されます。

のれんの償却期間

のれんの償却期間は、理論的にはのれんの効果の及ぶ期間を合理的に見積もって決定すべきです。しかし、実務では通常約5年程度の期間で償却されることが多いです。

この5年という期間は、税務上の営業権の償却期間(通常5年間の均等償却)を意識して設定されることがあります。

ただし、重要な点として、連結決算上ののれんは税務上損益に算入できないため、のれんの税務処理には留意する必要があります。

のれんの減損処理

のれんの未償却残高は、減損会計の適用対象となり、規則的な償却だけでなく、減損の兆候が見られた場合には、回収可能価額まで減額しなければなりません。この場合の減損処理は特別損失として計上されます。

国際財務報告基準(IFRS)とのれん

IFRSでは、のれんの償却は行わず、毎期減損判定の対象とされます。日本でも2010年3月期からIFRSの任意適用が始まりましたが、強制適用についてはまだ結論が出ていない状況です。

IFRSの適用により、のれんの償却負担はなくなり、買収後の利益の上積みが行いやすくなる一方、毎期の減損判定が増加する可能性があるため、慎重な企業価値算定と買収価格の設定が重要になります。

H

I

IFRS(International Financial Reporting Standards)

IFRSの定義:

IFRS(International Financial Reporting Standards)は、国際財務報告基準とも呼ばれ、世界中の企業が財務報告を行う際の共通の基準として設定されています。これは、国際的な投資家が異なる国の企業の財務情報を比較しやすくすることを目的としています。IFRSは、ロンドンに拠点を置くIFRS財団が設立した**国際会計基準審議会(IASB)**によって発表されています。

米国の適用状況:

米国では、国内の公開企業にはUS GAAP(米国一般に認められた会計原則)が適用されています。

しかし、米国証券取引委員会(SEC)に登録されている外国企業については、IFRSの適用が容認されています。これにより、500社以上の外国企業が米国でIFRSに基づく財務報告を行っています。

日本の適用状況:

日本では、2010年からIFRSの任意適用が開始されました。

2021年1月時点で、東京証券取引所に上場する企業のうち、227社(予定を含む)がIFRSを適用しており、これらの企業の時価総額は、東京証券取引所上場企業の時価総額の約40%を占めています。

かつては大手企業が中心でしたが、近年では中小企業や多様な業種の企業もIFRSを採用する動きが見られます。

IFRSの採用は、グローバルな視点での投資家とのコミュニケーションの向上や、経営管理の高度化を目的としています。

まとめ:

IFRSは、国際的な財務報告の共通基準として、多くの国で採用が進められています。米国や日本をはじめ、多くの国がIFRSの導入や適用を進めており、グローバルなビジネスの透明性や比較可能性の向上に寄与しています。

IM(インフォメーション・メモランダム)

インフォメーション・メモランダム(IM)の定義:

インフォメーション・メモランダム(IM)は、企業の買収や合併(M&A)の際に、買収対象となる企業の詳細情報を提供するための文書です。これは、買い手企業が対象企業の価値やリスクを正確に評価するための基本的な情報を提供するものであり、買収交渉の初期段階で提供されることが一般的です。

IP(インフォメーション・パッケージ)と呼ばれることもあります。

IMの主な内容:

対象会社の概要:企業の基本情報、如何に社名、設立年月、資本金、代表者名など。

経営情報:役員構成、株主構成、経営理念、中期目標、経営戦略など。

事業概要:事業内容、市場でのポジション、仕入先・販売先の状況など。

財務情報:過去3~5年間の財務データ、税務申告書、中期的な財務見通し。

その他の情報:固定資産や設備の状況、従業員の状況、許認可や法規制、事業上のリスク要因など。

IMの利用とチェックポイント:

IMを受け取った買い手企業は、この情報を基に対象企業の初期分析を行います。この初期分析には、財務分析、SWOT分析、シナジー効果の予測、リスク分析、買収価格の概算算定などが含まれます。

また、IMの信頼性を確認するために、売り手側がデューデリジェンス(セラーズDD)を受けているかどうかを確認することが重要です。

セラーズDDを受けている場合、IMに記載されている情報の信頼性が高まります。逆に、DDを受けていない場合は、潜在的なリスク要因が存在する可能性が高まります。

まとめ:

インフォメーション・メモランダム(IM)は、M&Aの際の重要な情報提供ツールであり、買い手企業が対象企業の評価やリスク分析を行うための基本的な情報を提供します。IMの内容や信頼性を正確に理解することは、成功するM&Aのための鍵となります。

Indemnify条項

Indemnify条項について

1. 基本的な意味 「Indemnify」は、ある当事者が他の当事者の責任を免除する、またはその責任追及をしないという意味を持ちます。具体的には、AがBをIndemnifyする場合、AはBの責任を免除し、Bが何らかの損害を被った場合、Aがその損害を賠償する義務を負います。

2. 免責と被免責

- 免責当事者:責任を免除する側の当事者。例:A

- 被免責当事者:免除される側の当事者。例:B

3. Hold Harmlessとの関連 「Hold Harmless」は「Indemnify」と似た意味を持ち、相手方に害が及ばないようにするという意味を持ちます。具体的には、ある当事者が第三者からの損害賠償請求などの害から他の当事者を保護することを意味します。

4. 具体的な使用例とその解説

- サービスプロバイダーとクライアントの間の契約:サービスプロバイダーが義務を適切に履行しなかった場合の損害について、クライアントを免責する。

- 売主と買主の間の契約:売主が本契約における表明や保証の違反、または契約の不履行による損害について、買主を免責する。

- 双方の当事者間の契約:一方の当事者が本契約における表明や保証の違反、または契約の不履行による損害について、他方の当事者を免責する。

- 売主と買主の間の知的財産権に関する契約:指定された地域における知的財産権の侵害に関して、買主を免責する。

5. まとめ 「Indemnify」条項は、契約関係において一方の当事者が他方の当事者の損害を賠償することを約束する条項です。この条項は、契約のリスクを分担し、当事者間の信頼関係を築くための重要な要素となります。

IP(インフォメーション・パッケージ)

インフォメーション・パッケージ(IP)の定義:

インフォメーション・パッケージ(IP)は、企業の買収や合併(M&A)の際に、買収対象となる企業の詳細情報を提供するための文書です。これは、買い手企業が対象企業の価値やリスクを正確に評価するための基本的な情報を提供するものであり、買収交渉の初期段階で提供されることが一般的です。

IM(インフォメーション・メモランダム)と呼ばれることもあります。

IPの主な内容:

対象会社の概要:企業の基本情報、如何に社名、設立年月、資本金、代表者名など。

経営情報:役員構成、株主構成、経営理念、中期目標、経営戦略など。

事業概要:事業内容、市場でのポジション、仕入先・販売先の状況など。

財務情報:過去3~5年間の財務データ、税務申告書、中期的な財務見通し。

その他の情報:固定資産や設備の状況、従業員の状況、許認可や法規制、事業上のリスク要因など。

IPの利用とチェックポイント:

IPを受け取った買い手企業は、この情報を基に対象企業の初期分析を行います。この初期分析には、財務分析、SWOT分析、シナジー効果の予測、リスク分析、買収価格の概算算定などが含まれます。

また、IPの信頼性を確認するために、売り手側がデューデリジェンス(セラーズDD)を受けているかどうかを確認することが重要です。

セラーズDDを受けている場合、IPに記載されている情報の信頼性が高まります。逆に、DDを受けていない場合は、潜在的なリスク要因が存在する可能性が高まります。

まとめ:

インフォメーション・パッケージ(IP)は、M&Aの際の重要な情報提供ツールであり、買い手企業が対象企業の評価やリスク分析を行うための基本的な情報を提供します。IMの内容や信頼性を正確に理解することは、成功するM&Aのための鍵となります。

J

K

L

LOI(Letter of Intent)

1. LOI(Letter of Intent)の定義

LOIは、取引の意向や合意の概要を示すための文書です。通常、正式な契約に先立ち、取引の主要な条件や意向を明文化するために使用されます。LOIは、双方の意向を示すものであり、通常、法的拘束力は持たないとされていますが、文書の内容や表現によっては、法的拘束力が生じる可能性もあります。

2. LOIの目的

- 取引の意向の確認: LOIは、双方が取引に関する基本的な意向や条件に合意していることを確認するためのものです。

- 交渉の進行: LOIを作成することで、正式な契約の交渉をスムーズに進めるための土台を築くことができます。

- 関係の確立: LOIは、双方の関係を正式化する前のステップとして、信頼関係の構築に役立ちます。

3. LOIの主要な内容

- 取引の概要: 取引の主要な内容や目的を明確に記述します。

- 価格や支払い条件: 取引に関する価格や支払い条件、支払い方法などの金銭的な詳細を記載します。

- 期間: LOIの有効期限や、取引を完了するための期限など、時間に関する詳細を記載します。

- その他の条件: 取引に関するその他の重要な条件や、特記事項を記載します。

4. LOIの法的拘束力

LOI自体は、通常、法的拘束力を持たない意向を示す文書とされています。しかし、LOIに「拘束力あり」と明記されている場合や、文言によっては法的拘束力が生じる可能性があります。そのため、LOIを作成する際や受け取る際は、内容を慎重に確認し、必要に応じて専門家の意見を求めることが推奨されます。

5. LOIとMOU(Memorandum of Understanding)の違い

LOIとMOUは、両方とも取引の意向を示す文書として使用されることが多いですが、いくつかの違いがあります。LOIは、主に取引の意向や条件を明文化するためのもので、MOUはより詳細な取引の条件や手続きを定めるためのものとされています。また、LOIは短期間の取引や簡単な取引に使用されることが多いのに対し、MOUは長期間の取引や複雑な取引に使用されることが多いです。

6. LOIの作成時の注意点

- 明確な表現: LOIの内容は、曖昧な表現を避け、明確に記述することが重要です。

- 法的拘束力の有無: LOIが法的拘束力を持つかどうかを明確に記述することで、後のトラブルを防ぐことができます。

- 情報の正確性: LOIに記載される情報は、正確で最新のものであることを確認することが必要です。

M

M&A

M&Aは、企業の合併(Mergers)や買収(Acquisitions)を指す用語であり、Mergers and Acquisitionsの略称です。これは、2つ以上の企業が統合することで1つの新しい企業を形成する合併(Mergers)や、1つの企業が他の企業を買収することで事業を拡大する買収(Acquisitions)を指します。

M&Aは企業の成長戦略や市場競争において重要な手段とされており、さまざまな理由で実施されます。以下は一般的なM&Aの目的や利点です:

- 成長戦略:他の企業を買収することで市場シェアを拡大し、新しい顧客層にアプローチするなど、成長を目指す戦略として利用されます。

- 市場進出:新しい地域や業界に進出するために、既存の企業を買収することがあります。

- シナジー効果:合併・買収により、両社の強みを組み合わせてシナジー効果を生み出すことが期待されます。

- 技術・知識の獲得:他社の特許や技術を取得し、自社の競争力を強化するために行われる場合もあります。

- 企業価値の向上:M&Aにより企業の価値が向上することで、株主や投資家への利益を増大させることが狙いとされます。

ただし、統合の難しさや文化の違い、合併・買収の過程での経営上の課題などから、M&Aにはリスクも伴います。そのため、成功するためには十分な専門知識と計画的なアプローチが必要とされます。企業はM&Aを実施する際には、経験豊富なアドバイザーや専門家の支援を受けることが一般的です。

MOU(Memorandum of Understanding)

1. MOU(Memorandum of Understanding)とは

MOUは、取引の意向や合意事項を明文化するための非拘束的な文書として広く使用されています。MOUは、取引の初期段階や交渉段階で、双方の意向や取引の大枠を確認するために作成されることが多いです。具体的な取引の詳細や条件は、後の契約書などの法的拘束力を持つ文書にて定められます。

2. MOUの目的

MOUの主な目的は、取引の当事者間での合意事項や意向を明確にし、後の正式な契約締結に向けてのスムーズな進行を促進することです。また、MOUは、取引の当事者間での信頼関係を築くためのツールとしても使用されます。

3. MOUの特徴

- 非拘束的: 通常、MOUは法的拘束力を持たない文書として扱われます。しかし、文書の内容や文言によっては、一部の条項に法的拘束力が生じる可能性もあります。

- 柔軟性: MOUは、取引の詳細や条件がまだ確定していない段階で作成されることが多いため、内容の変更や追加が容易です。

- 明確な意向の表示: MOUは、取引の当事者が真剣に取引を進める意向であることを示すための文書としても機能します。

4. MOUの作成時の注意点

- 文言の選択: MOUは非拘束的な文書であるため、使用する文言には注意が必要です。例えば、「当事者は合意する」という文言は拘束力を持つ可能性があるため、適切な文言を選択することが重要です。

- 期間の明記: MOUには、その効力を持つ期間を明記することが推奨されます。これにより、MOUの有効期限や更新のタイミングを明確にすることができます。

- 機密性の取り決め: 取引の内容や交渉の詳細を外部に漏洩しないよう、機密性に関する条項を含めることが一般的です。

5. MOUと正式な契約書の違い

MOUは取引の初期段階での意向を示す文書であり、正式な契約書は取引の詳細や条件を具体的に定める文書です。MOUは非拘束的ながら、正式な契約書は法的拘束力を持ちます。したがって、MOUでの合意事項は、後の正式な契約書で詳細に定められることが一般的です。

6. MOUの活用例

MOUは、国際的な取引や複数の企業間の共同事業、新しい事業の検討段階など、さまざまなシーンで活用されます。特に、取引の内容や条件が複雑で、正式な契約締結までに時間がかかる場合には、MOUを活用して取引の大枠を確認することが一般的です。

N

Non-Name Sheet(ノンネームシート)

1. ノンネーム・シートの概要

ノンネーム・シートは、M&A(合併・買収)の初期段階で使用される文書の一つです。この文書は、取引を提案する側(例:証券会社、銀行、M&A仲介業者など)が取引を検討する側に提供するもので、対象となる会社の具体的な名前や詳細な情報は記載されていません。その代わり、対象会社の業種、事業規模、業績、売却理由などの大まかな情報が簡潔にまとめられています。

2. ノンネーム・シートの目的

ノンネーム・シートの主な目的は、取引を検討する側に対象会社の概要を伝えることです。これにより、取引を検討する側は、対象会社に興味があるかどうかを判断する材料として使用します。また、ノンネーム・シートを通じて、取引の初期段階での興味や意向を確認することができます。

3. ノンネーム・シートの内容

ノンネーム・シートには、以下のような情報が記載されています:

- 本社所在地域: 対象会社の所在地の大まかな地域を示します。

- 業種: 対象会社が事業を展開している業界やセクターを示します。

- 事業規模: 従業員数や年間売上など、対象会社の規模を示す情報です。

- 業績: 対象会社の過去数年間の業績の概要を示します。

- 売却理由: 対象会社が売却を検討している背景や理由を示します。

4. ノンネーム・シートの受領時の留意点

ノンネーム・シートを受け取った際、以下の点に注意することが重要です:

- 情報の詳細度: ノンネーム・シートには限定的な情報しか記載されていないため、取引を検討する側は、持ち込み機関の担当者から可能な限り詳しい情報を引き出す努力が必要です。

- 情報の真実性: ノンネーム・シートに記載されている情報の真実性や正確性を確認するため、持ち込み機関の担当者とのコミュニケーションが重要です。

- 情報の取り扱い: ノンネーム・シートには機密性の高い情報が含まれる場合があるため、情報の取り扱いには十分な注意が必要です。

5. ノンネーム・シートと秘密保持契約

ノンネーム・シートを受け取った後、取引を検討する側が対象会社に興味を持った場合、次のステップとして秘密保持契約(CAまたはNDA)の締結が考えられます。

この契約は、取引の詳細な情報を交換する前に、情報の機密性を保護するためのものです。

6. 秘密保持契約の重要性

秘密保持契約は、M&Aの取引において非常に重要な役割を果たします。この契約により、取引の詳細な情報が外部に漏れることを防ぐとともに、取引の双方が安心して情報を共有できる環境が整います。

特に、ノンネーム・シートの段階では限定的な情報しか提供されていないため、秘密保持契約を締結することで、より詳細な情報を安全に入手することが可能となります。

7. 秘密保持契約の主な内容

秘密保持契約には、以下のような内容が含まれることが一般的です:

- 秘密情報の定義: どの情報が秘密情報として取り扱われるのかを明確に定義します。この定義により、情報の取り扱い方や保護の範囲が明確になります。

- 情報の管理: 秘密情報の取り扱いや管理方法を定めます。例えば、情報の提供方法、保存方法、アクセス制限などの具体的な取り決めが含まれることが多いです。

- 有効期間: 秘密保持契約の有効期間を定めます。この期間は、1~3年程度が一般的ですが、取引の内容や双方の意向に応じて変動することがあります。

- 損害賠償責任: 秘密情報の取り扱いに関して契約違反が発生した場合の損害賠償責任を定めます。これにより、情報の漏洩や不適切な取り扱いを防ぐインセンティブが生まれます。

8. ノンネーム・シートと秘密保持契約の関係

ノンネーム・シートは、取引の初期段階での情報提供のツールとして使用されます。一方、秘密保持契約は、取引の詳細な情報を安全に共有するための契約です。ノンネーム・シートを受け取った後、取引を検討する側が対象会社に興味を持った場合、秘密保持契約の締結が進められることが一般的です。

9. まとめ

ノンネーム・シートは、M&Aの取引における初期段階の情報提供ツールとして非常に重要な役割を果たします。この文書を通じて、取引の概要や対象会社の大まかな情報が共有され、取引の興味や意向の確認が行われます。

また、ノンネーム・シートの受領を経て、取引の詳細な情報の共有のための秘密保持契約の締結が進められることが一般的です。

O

P

PPA

1. PPAの基本

PPAは、企業の買収において、買収価格を対象企業の資産や負債に公正かつ適切に配分するプロセスです。これにより、買収後の財務諸表が正確で透明性のあるものとなり、法的要件に適合します。

2. 買収価格の配分

PPAの主要な目的は、買収価格を適切に配分することです。買収価格は、通常、全ての資産と負債に対して均等に分配されるわけではありません。代わりに、公正な価値に基づいて分配されます。

3. 公正な価値の評価

PPAにおいて、対象企業の資産と負債の公正な価値を専門家が評価します。この評価には、独立した査定会社や公認会計士が関与することが一般的です。評価対象には、次のものが含まれます。

- 物理的資産: 不動産、設備、在庫などの物的資産の価値を評価します。

- 無形資産: ブランド、特許、著作権、顧客関係などの無形資産の価値を評価します。

- 負債: 対象企業の負債や契約に関する負債の評価も行われます。

4. のれんの計算

PPAにおいて、のれん(Goodwill)は買収価格と正味資産の差額として計算されます。具体的な計算式は以下の通りです。

のれん=買収価格−正味資産価値−正味負債価値のれん=買収価格−正味資産価値−正味負債価値

正味資産価値は、公正な価値から負債の合計を差し引いたものです。

5. のれんの要因

のれんの計算に影響を与える要因には、以下のようなものがあります。

- ブランド価値: 買収企業が対象企業のブランド価値を評価し、その一部をのれんとして認識することがあります。

- 顧客関係: 顧客ベースや長期契約などの強力な顧客関係は、のれんの要因となり得ます。

- 技術: 特許や独自の技術が存在する場合、それがのれんの一部として計上されることがあります。

- 戦略的位置付け: 対象企業が市場で独自の戦略的位置にある場合、その価値がのれんに反映されることがあります。

6. のれんの償却

のれんは買収後の企業の財務諸表に表示され、通常、長期にわたって償却されます。この償却は、買収後の利益に影響を及ぼします。

7. PPAの重要性

PPAは買収価格の妥当性を評価するための重要なプロセスです。正確な配分が行われない場合、企業の財務諸表に誤った情報が反映され、投資家や規制当局からの信頼性が損なわれる可能性があります。

8. Pre PPAの有用性

事前の評価(Pre PPA)は、買収前にのれんの計算を行い、買収価格の合理性を検証する際に有用です。これにより、買収に関する戦略的な意思決定がサポートされます。

9. 過去の取引との比較

Pre PPAによって計算されたのれんの金額は、過去の類似取引と比較することができ、買収価格が適切であるかどうかを評価するのに役立ちます。

10. 買収戦略の一環

PPAは買収戦略の一部として位置づけられ、買収後の統合計画とも密接に関連しています。

11. 資産・負債の特定と情報提供

Pre PPAにおいて、どの資産と負債を公正価値評価すべきかを特定し、正確な情報を提供します。

12. タイムリーな決定と調整

PPAは買収プロセスがスムーズに進むように調整を行うため、タイムリーな決定をサポートします。

Q

R

S

SPA((Stock Purchase Agreement / 株式譲渡契約書)

SPA (株式譲渡契約書)

SPA(株式譲渡契約書)は、M&A(企業の合併・買収)における正式な契約書のことを指します。具体的には、企業の株式を譲渡する際の契約書を指します。

最終契約書 (Dennitive Agreement / DA)ともいわれます。

この契約書には、以下のような内容が含まれます。

株式譲渡契約書(SPA)の内容

1. 定義(Definitions)

契約中に使用される重要な用語や定義を明示します。

2. 取引対象物の特定と売買の合意(Identification and Agreement of the Transaction)

a. 取引対象物(Identification of the Subject Matter)- 譲渡対象の株式の種類と数量、譲渡される企業に関する情報を明示します。

b. 取引価格(Purchase Price)- 譲渡価格や支払いスケジュールについて規定します。

c. 取引価格の調整方法(Adjustment of Purchase Price)- クロージング前後の企業価値の変動に関する価格調整方法を記載します。

d. 支払方法(Payment Method)- 購入代金の支払い方法とタイミングに関する規定を提供します。

3. クロージングの前提条件(Conditions Precedent to Closing)

契約のクロージングを前提に、必要な条件や手続きを定義します。

4. クロージング(Closing)

契約の完了手続きに関する具体的な事項を記載します。

5. 表明および保証(Representations and Warranties)

a. 売主の表明および保証(Representations and Warranties of the Seller)- 売主が買主に対して提供する企業に関する情報や保証事項を示します。

b. 買主の表明および保証(Representations and Warranties of the Buyer)- 買主が売主に提供する情報や保証事項について規定します。

6. 誓約事項(Covenants)

a. 売主の義務(Covenants of the Seller)- 売主によるクロージング前後の行動や制約事項を明示します。

b. 買主の義務(Covenants of the Buyer)- 買主によるクロージング前後の行動や制約事項を明示します。

7. 補償(Indemnification)

契約違反や表明保証の不履行に関する補償規定を提供します。

8. 解除(Termination)

契約の解除条件やプロセスについて記載します。

9. 雑則(Miscellaneous)

a. 秘密保持(Confidentiality)- 契約関連情報の機密保持に関する規定を含みます。

b. 公表(Publicity)- 契約の公表や発表に関するルールを定義します。

c. 公租公課および費用(Taxes and Expenses)- 税金や費用に関する規定を示します。

d. 譲渡禁止(Non-Assignment)- 当事者が契約を第三者に譲渡することの禁止を明示します。

e. 存続条項(Survival)- 契約終了後も特定の規定が有効である期間を指定します。

f. 完全合意(Entire Agreement)- 契約書が当事者間の完全な合意を表すことを確認します。

g. 通知(Notices)- 当事者間の連絡事項に関する規定を提供します。

h. 準拠法・管轄(Governing Law and Jurisdiction)- 契約書の準拠法や訴訟管轄権について規定します。

価格調整の方法: 価格調整は、契約書に定められた価格を基準に、クロージング日時点での企業の価値が変動している場合に、取引価格を事後的に調整することを指します。価格調整には以下のような方法が存在します。

- 正味運転資本による調整

- 純資産による調整

- 純有利子負債による調整

- 売上・利益による調整 (アーンアウト条項)

クロージングの前提条件 (Conditions Precedent): クロージングの前提条件は、特定の条件が満たされた場合のみクロージングを行うことを指します。これには、MAC条項やキーマン条項などが含まれることが多いです。

このように、SPAはM&Aの取引において非常に重要な役割を果たします。契約の内容や取り決めを明確にすることで、双方の権利と義務を保護し、スムーズな取引を実現するためのものです。

T

TOB(Tender Offer Bid)

1.TOB(公開買付け)の定義

TOB(Tender Offer Bid)は、上場会社等が発行する株式を大量に買い付けるための手法であり、不特定多数の株主から公告により買付けの申し込みを勧誘して市場外で株式を買い集める方法です。主に企業の経営権を取得したり、株主構成を変えたりするために用いられます。

2.TOBの強制適用場合

金融商品取引法(金商法)において、以下の場合にTOBを強制的に実施することが規定されています。

5%超える場合(金商法27条の2第1項第1号):

買収企業が市場外で5%以上の株式を買い付ける場合、TOBが強制的に行われます。ただし、前日60日間に10名以下の者から買い付けがあった場合は対象外です。

3分の1超える場合(金商法27条の2第1項第2号):

買収後の株式保有割合が3分の1を超える場合、TOBが強制的に行われます。これは、オーナー1人からの買い付けや、買収前から3分の1を超える株主による買い付けでも適用されます。

立会外取引による場合(金商法27条の2第1項第3号):

TOBは、立会外市場取引(例:ToSTNeT)による買い付けで、買収後の株式保有割合が3分の1を超える場合にも適用されます。

急速な買い付け(3ヶ月以内に市場内外の取引を組み合わせた場合):

3ヶ月以内に以下の条件を満たす買い付けが行われる場合、TOBが必要です。

・10%超の株券等の取得を株券等の買い付け等または新株引き受けにより行うとき

・その内5%超が特定売買等(立会外取引等)または市場外取引(公開買付けを除く)による買い付け等であるとき

・買収後の株式保有割合が3分の1を超えるとき

対抗的買い付けの場合(金商法27条の2第1項第5号):

他の者がすでにTOBを行っている場合、対象企業の株式保有割合が3分の1を超える者が、その他の者のTOB期間において5%超の株式の買い付けを行う場合、TOBが実施されます。

3.TOBのメリットとデメリット

TOBの実施には以下のメリットとデメリットがあります。

①メリット

法的手続が簡素:

TOBは他のM&A手法に比べて法的手続きが簡素です。株主総会の承認や債権者保護手続きが不要です。

独立性の維持:

TOBによる買収後も被買収企業がそのまま存在するため、独立性を維持しやすく、事業の継続が可能です。

支配権確保:

過半数の株式を取得すれば、支配権を確保できるため、反対株主の存在に柔軟に対応できます。

②デメリット

シナジー効果の発揮が難しい:

被買収企業がそのまま存続するため、シナジー効果の発揮が難しいことがあります。

簿外債務の引き継ぎ:

法人を丸ごと買収するため、買収企業は簿外債務(未計上の債務)を引き継ぐ可能性があります。

株主の分散:

株主が分散している場合、すべての株式を買い集めることが難しいことがあります。

4.TOBの主な手続き

TOBの主な手続きは以下の通りです。

① 株式譲渡契約の調印:

TOBの実施にあたり、買収企業と被買収企業との間で株式譲渡契約を締結します。

② クロージング:

契約調印後、クロージングまで数週間を空けることが多いが、中小規模のM&Aでは契約調印日当日にクロージングを行うこともあります。クロージングは株式の売買取引が正式に完了する段階であり、この時点で買収対象企業は買収企業の所有となります。クロージング後、株主名簿の書き換えが迅速に行われます。

③ 役員交代と臨時株主総会:

クロージング後、買収対象企業の役員を交代し、新たな代表者を選任するための臨時株主総会が開かれます。これにより、買収企業が経営権を実質的に掌握します。

④ 商号変更や定款変更:

必要であれば、買収対象企業の商号変更や定款の変更が行われます。また、退任する役員に退職慰労金を支給する場合も、臨時株主総会で決議されることがあります。

⑤ 登記申請:

買収後の変更事項(商号変更、役員交代など)を反映させるために、登記申請が行われます。

以上がTOBの主要な手続きです。TOBは、迅速な株式取得と経営権の獲得を可能にする手法であり、企業の成長戦略や組織再編において重要な役割を果たしています。しかし、買収対象企業の株主構成や法的要件に応じて注意深く計画し、実施されるべきです。