0.企業価値、事業価値、資本価値(株主価値)の関係

こんにちは、今日は、M&Aのシーンで頻繁に登場する「企業価値(EV)」と「事業価値(BEV)」の違いについて深掘りしていきます。

1. それぞれの定義

まず基本から見ていきましょう。

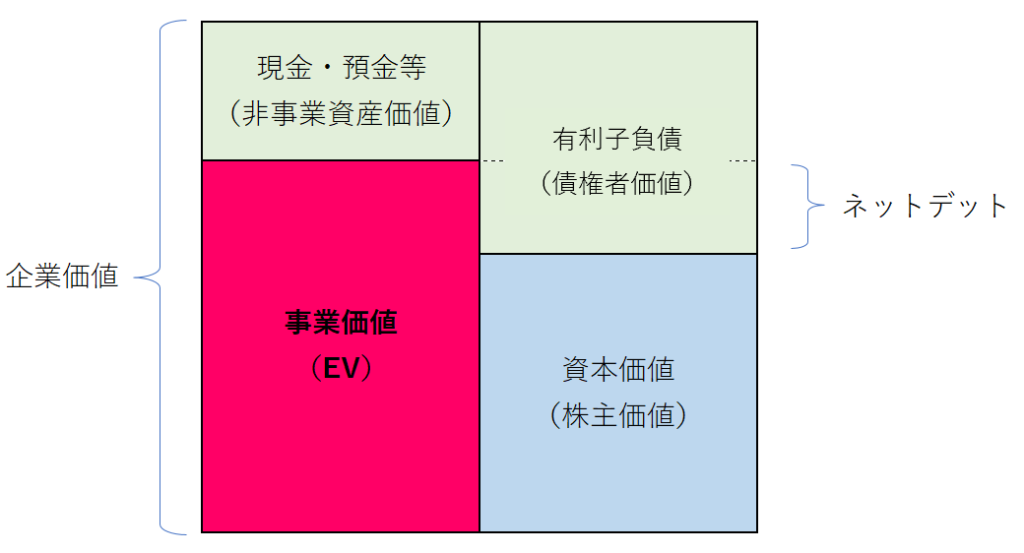

事業価値(Business Enterprise Value): これは企業の主たる事業の価値を指します。具体的には、資本価値(株主価値)とネットデット(純有利子負債)を合計したものとなります。

事業価値(BEV)=資本価値(株主価値 / Equity Value)+ネットデット

企業価値(Enterprise Value): 企業の総合的な価値を示し、資本価値(株主価値)と有利子負債の合計で示されます。

企業価値(EV)=資本価値(株主価値 / Equity Value)+有利子負債(Debt)

2. なぜ2つの価値が必要なのか?

M&Aや投資分析を行う際、企業価値(EV)と事業価値(BEV)は2つの別々の指標として語られます。

しかし、なぜこれらの2つの異なる価値評価が必要なのでしょうか? 以下で、その背景と必要性について深堀りしてみましょう。

① 異なる焦点

- 事業価値(BEV):

- 事業価値は、企業の核となる事業そのものの価値を示すものです。

- 主要な収益源や事業の将来性、成長の可能性など、事業活動に関連する価値を総合的に反映します。

- 企業価値(EV):

- 企業価値は、事業価値に加え、企業が保有する非事業資産(例:現金、投資有価証券など)も含めた総体的な価値を示すものです。

- 企業が持つ全資産と負債を考慮した価値評価となります。

② 多様な投資判断の基盤

投資家や買収先を探す企業は、企業価値と事業価値の両方を理解して、適切な投資判断を下す必要があります。

- 事業価値: この評価を基に、事業の競争力や市場のポジショニング、成長潜在性などの要因を判断します。また、事業の持続可能性や収益性もこの価値を基に評価されることが多いです。

- 企業価値: 投資家は企業の負債や非事業資産の量、そしてその資産がどれだけ流動的であるか(例えば現金は即時にアクセス可能)などを考慮して、全体の企業価値を判断します。

③ M&Aのシナリオ判断

買収を行う際、買収先の選定や価格交渉において、企業価値と事業価値の双方の評価が重要となります。

- 買収を考える企業は、買収先の事業価値を基に、その事業を自社に統合した場合のシナジーや成長の可能性を評価します。

- 一方、企業価値を基に、買収価格の妥当性や非事業資産の活用、再編の可能性などを検討します。

④ 企業経営の戦略的判断

事業価値と企業価値のギャップは、経営者にとっても重要な意味を持ちます。

このギャップが大きい場合、経営資源の再配置や非事業資産の売却、新たな事業領域への投資などの戦略的判断の指標として用いられることがあります。

以上の理由から、事業価値と企業価値は、それぞれ異なる焦点を持ち、多様な判断の基盤として用いられるのです。これらの評価を適切に理解し、活用することで、より賢明な経営や投資判断が可能となります。

3. どのように計算されるのか?

① 事業価値(BEV: Business Enterprise Value)の計算

事業価値は、企業の主要な事業活動に関連する価値を示す指標です。

事業価値の計算には、特にDCF法(Discounted Cash Flow Method)が頻繁に用いられます。

この方法では、将来のキャッシュフローを現在価値に割り引くことで、直接事業価値を算出します。

DCF法(Discounted Cash Flow)

DCF法は、将来予測される毎期のキャッシュフローとの現在価値と、投資期間満了時の事業売却価格の現在価値の合計として求められます。

具体的な計算式は以下の通り。

NPV (Net Present Value) = Σ FCFt / (1 + r)t

- FCFt: 時点 t でのフリーキャッシュフロー(Free Cash Flow)

- r: 割引率(通常は資本コストやWACC:加重平均資本コストを用いて査定)

- t: 将来の時点(例:1年後、2年後など)

ターミナルバリュー(Terminal Value)

最終年度のFCFには事業の想定売却収入が計上されます。想定売却価格のことをターミナルバリュー(復帰価格)といいます。

ターミナルバリューは、事業が永続的に続くと仮定した場合の価値で、投資期間満了時の事業売却価格を表します。

事業の価値評価においては、投資期間又はフリーキャッシュフローの予測可能期間(例えば5年や10年)満了時点以降のキャッシュフローの合計、つまり投資期間満了時の事業売却価格として用いられることが多いです。

ターミナルバリューを計算する方法はいくつかありますが、成長率を使用する方法を以下に示します。

ターミナルバリュー = FCFn+1 / (r – g)

- FCFn+1: 投資期間満了後の最初の年のフリーキャッシュフロー

- r: 割引率(WACCなど)

- g: キャッシュフローの成長率

r-gのことをCR(Cap Rate / 還元利回り)といい、特にTerminal Valueを査定する際のCRをTCR(Terminal Cap Rate)といいます。

その他

資本価値との関係から事業価値を求めると次の通りです。

事業価値 (BEV)=資本価値 (Equity Value)+ネットデット

ネットデット (Net Debt): 有利子負債 (Debt) から非事業資産(主に現金と現金同等物)を差し引いたもの。

ネットデット=有利子負債−非事業資産

② 企業価値(EV: Enterprise Value)の計算

事業価値が計算された後、企業価値は以下の式を用いて求められます。

企業価値 (EV)=事業価値 (BEV) + 非事業資産価値

非事業資産: 現金、現金同等物、遊休資産、投資有価証券などの合計。

事業価値(BEV)と企業価値(EV)の関係を理解することは、企業の真の価値を正確に評価する上で非常に重要です。M&Aや資本政策の策定、戦略的な経営判断の際にこれらの価値評価は中心的な役割を果たします。それにより、正確な資本のコストやリスクを反映した投資判断が可能となります。

③ 資本価値(株主価値: Equity Value)の計算

資本価値(株主価値)は、基本的には企業価値から有利子負債を控除することで求められます。

資本価値 (Equity Value)=企業価値 (Enterprise Value)-有利子負債

4. まとめ

企業価値(EV)と事業価値(BEV)は、買収価格の決定や企業の真の価値を評価するための重要な指標となっています。特にM&Aの際には、これらの価値をしっかりと評価し、適正な価格での取引を行うことが極めて重要です。

それでは、次回のブログでもさらなる財務の知識やヒントを共有いたします。お楽しみに!